2025:中國經濟十問

2025年,中國經濟何去何從?政策將如何調整?市場如何預期?

免責聲明:為了便於閱讀,本站編輯在不違背原文含義的前提下對內容進行了適當修改。特此聲明,本文章僅代表作者個人觀點,本站僅作為資訊展示平臺,旨在幫助讀者更全面地瞭解歷史真相。

我們新開啟了更專業的知史明智PRO版本(免費),感興趣的讀者可以移步https://pro.realhist.org/,如果對您有幫助請收藏並幫忙推薦,謝謝!

2025年,中國經濟何去何從?政策將如何調整?市場如何預期?

一問:歲末年初,國債收益率迅速下降,是提前對宏觀經濟進行定價,還是對央行降息購債進行定價?

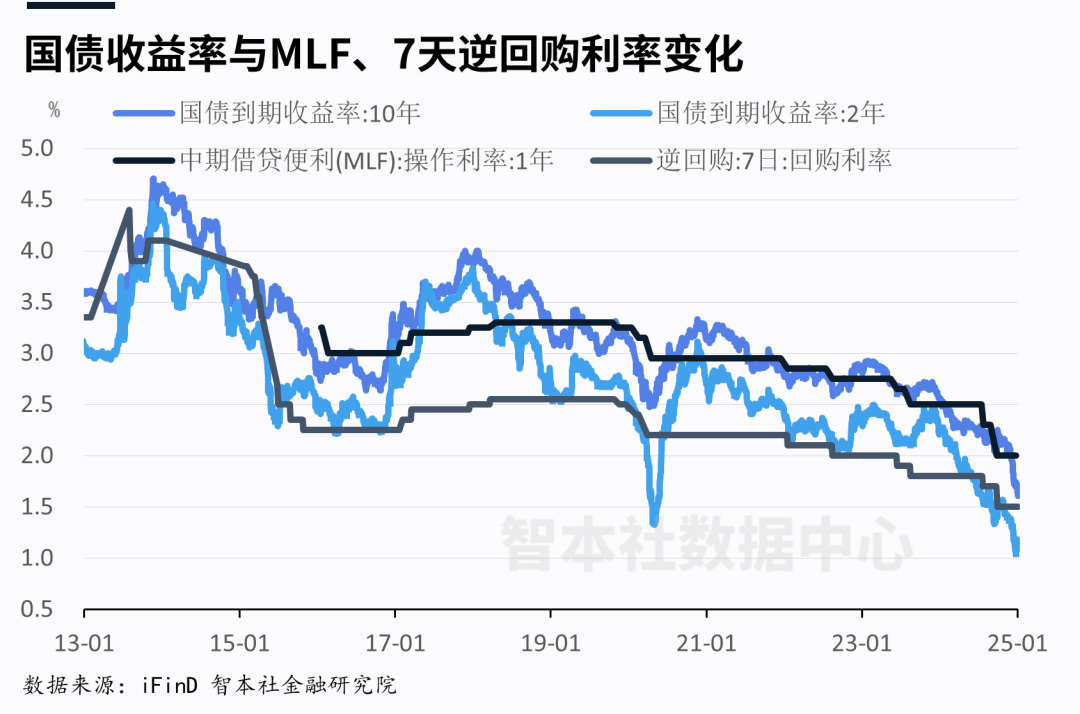

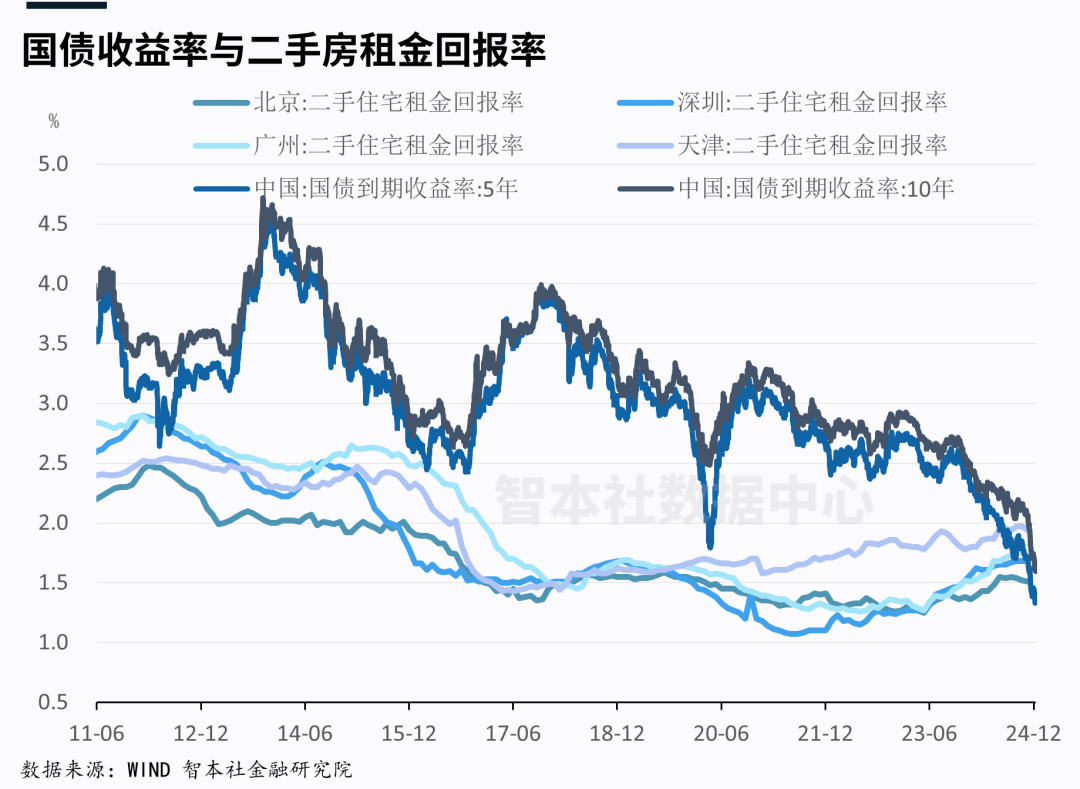

數據顯示,進入2024年12月,10年期國債收益率加速下跌,短短1月降幅達40基點(BP);2025年1月3日,10年期國債收益率盤中跌破1.60%,最低觸及1.589%,再度創歷史新低。

作爲一種價格風險信號,國債收益率快速下降,即國債價格快速上漲,意味着市場大舉做多國債,避險情緒濃厚,表達的是宏觀經濟壓力及其預期增加。

同時,央行降息、寬鬆政策及其預期,是推動國債收益率下降的直接因素。此前,高層會議已明確提出“適度寬鬆的貨幣政策”。

市場預期,2025年央行降息的幅度至少40BP(7天逆回購利率),而最近一個月,10年期國債收益率的降幅達到40BP。換言之,10年期國債收益率可能已提前計入了2025年的大部分降息。

過去,國債利率長期錨定中期借貸便利利率(MLF),2025年MLF可能下調60BP以上,那麼10年期國債收益率可能還有20BP的下降空間。

考慮到2025年央行還將加大購債力度,尤其是購入中期長期、超長期國債,這將推動國債收益率進一步下降,當前市場可能尚未對央行購債充分定價。

自2023年12月以來,10年期國債收益率累計降幅高達110基點(BP)。綜合考慮宏觀經濟、高債務/化債、老齡化三大因素,債牛將延續,國債收益率下降是一個長期趨勢。預計,2025年,10年期國債收益率保守估計將破1.5%,甚至可能下探至1.3%。

二問:假如離岸人民幣價格超過7.5,A股還能否維持“9·24”之後的行情?

通常,兩國利差的擴大,將驅動資本跨境套利,推動匯率下跌。

數據顯示,截止2025年1月6日,中國10年期國債收益率爲1.61%,美國10年期國債收益率爲4.62%,二者之間的利差爲3.01%,與2024年初相比擴大了一倍。

2025年,中美兩國央行均處於降息週期,由於美國通脹粘性,美聯儲降息可能在50-70BP;中國央行可能加速降息,降息幅度在40BP以上。考慮到,當前中國10年期國債收益率可能部分計入降息,而美國10年期國債收益率尚未充分計入降息,2025年二者利差可能維持在2.5%左右。

2025年,國債利差維持高位,預計跨境套利動機依然強烈,這是驅動本幣貶值的直接因素。

數據顯示,中美國債利差與離岸人民幣長期走勢一致。近期,中美國債利差擴大到歷史性高點,離岸人民幣也在盤中創下7.36的歷史性水平。

2025年,因美國可能實施全面關稅計劃,人民幣貶值預期增強,有機構預測到7.7-7.8。資金跨境套利驅動人民幣貶值,反過來,人民幣貶值增強跨境套利動機,這將共同削減以人民幣計價的權益類資產估值。

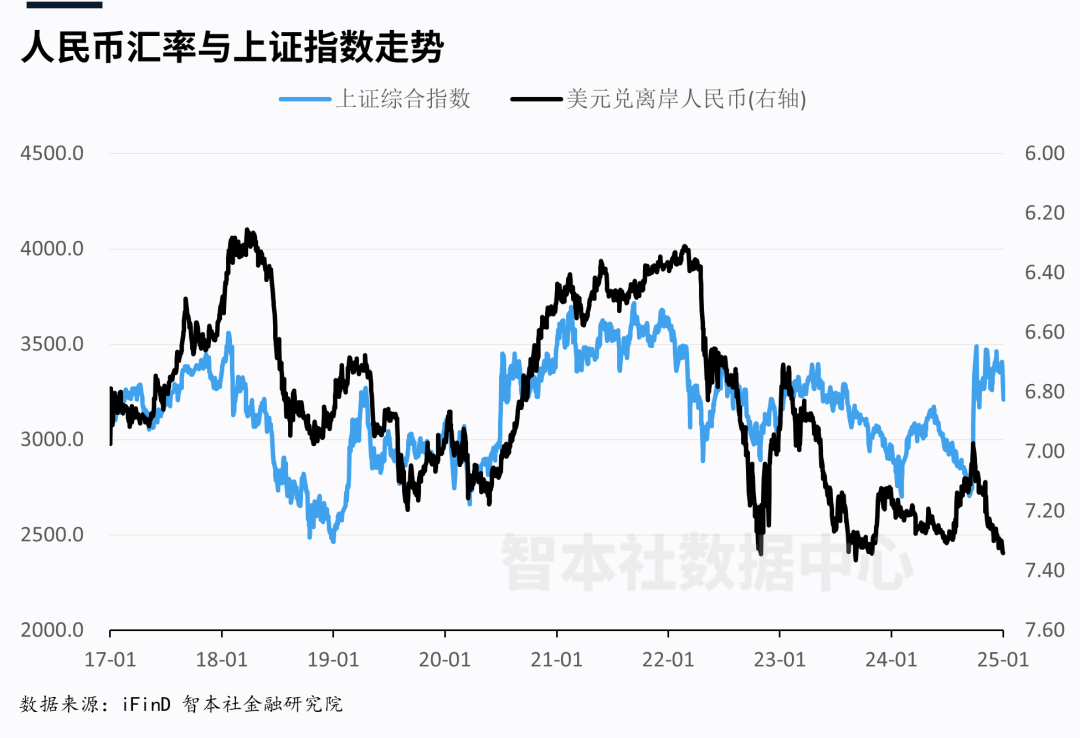

假如離岸人民幣的價格超過7.5,A股能否維持當前的價格和成交量?

數據顯示,上證指數與離岸人民幣還是存在一定的相關性。其底層邏輯是,股市是宏觀經濟的晴雨表,離岸人民幣是以人民幣計價的所有資產的價格,二者都是經濟信號。

不過,受“9·24”政策刺激,上證指數與離岸人民幣走勢出現明顯背離,直到跨入2025年這幾個交易日,二者走勢再度一致。市場似乎恍然大悟,2025年已來,然後匆忙定價。假如2025年離岸人民幣貶值,A股價格應該也會向離岸人民幣迴歸。

預計,上半年兩會前還有一波衝擊上證3500,下半年將回歸常態,不過成交量依然高於2024年前三季度。對於專業投資者(個人與機構)來說,依然有獲利的機會,但對於普通投資者來說,是容易虧錢的行情。

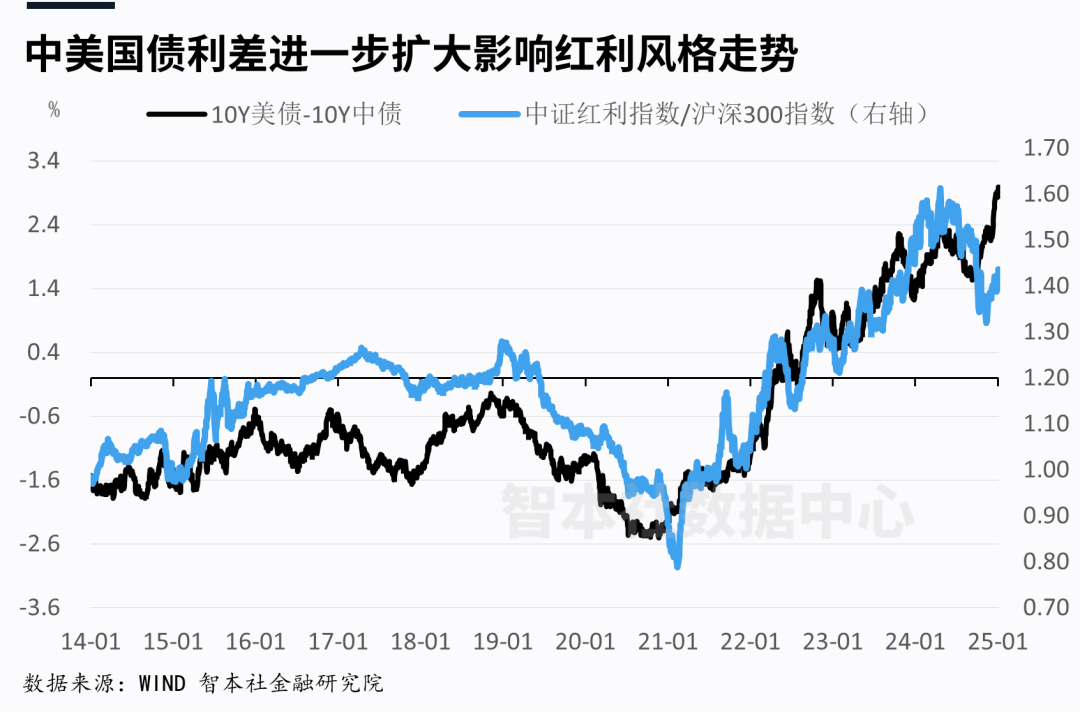

普通投資者的策略是選擇高股息分紅型股票。根據歷史經驗,隨着中美兩國利差擴大,高股息分紅型股票更受投資者青睞。

三問:超常規逆週期調節、央行降息、財政擴大需要多大規模纔有效果?

2025年的宏觀政策定調是“超常規逆週期調節”,“適度寬鬆的貨幣政策”與“更加積極的財政政策”,這一政策組合可謂前所未有。

從政策刺激的角度,當前的政策是一個什麼水平,達到多少規模才能產生效果?

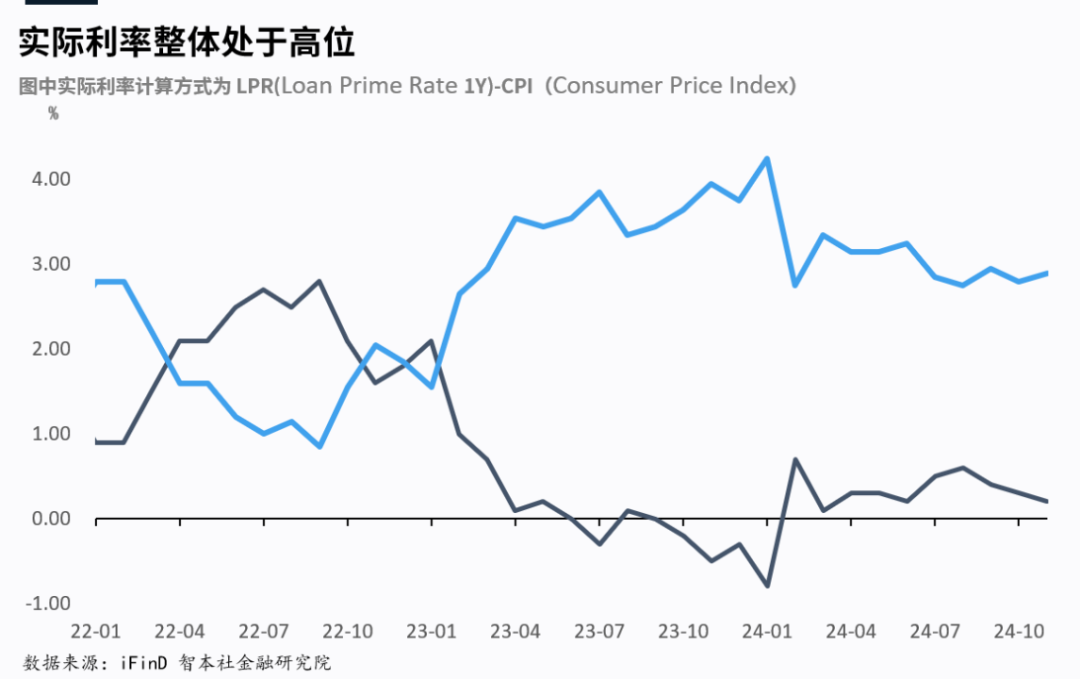

如果以實際利率(LPR-CPI)爲指標,當前中國的利率水平依然偏高,接近3%的水平,甚至高於美國。

實際利率反映的是市場真實的融資成本與償債負擔,相較於名義利率、政策利率,是評估貨幣政策力度更準確的指標。

近兩年,價格下降速度太快,央行降息的速度落後於價格下行的速度,實際利率不斷上升,並在2024年初達到歷史性高位;7月和9月份分別降息後,實際利率有所下降;但由於價格修復不足,實際利率依然處於較高水平。這體現了貨幣政策的順週期特點。

如果按照超常規逆週期調節和“適度寬鬆的貨幣政策”的要求,達到刺激價格修復、投資需求回暖的目標,央行應設法將實際利率降至2%以下。爲此,央行至少需要降息80BP。

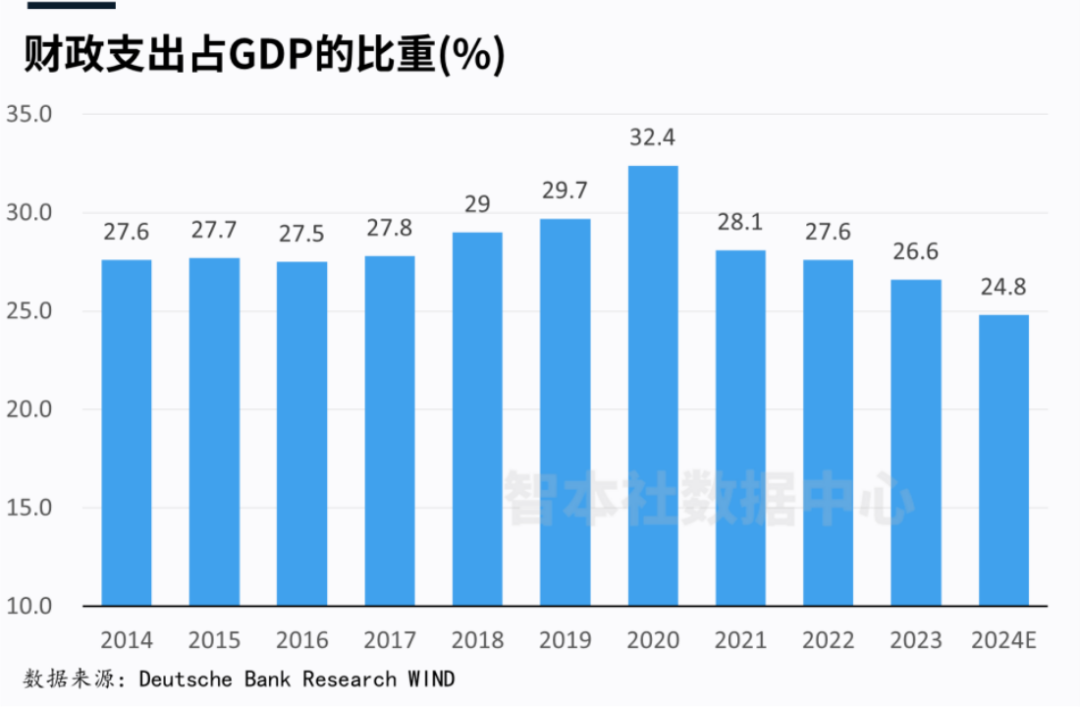

財政方面,如果財政支出佔GDP的比重爲指標,2020年達到財政支出的峯值,此後四年,受房地產整頓、土地出讓金收入下降、城投債控制、地方化債、決策責任風險等約束,財政支出佔GDP的比重持續下降,2024年降至24.8%,較峯值下降7.6個百分點,甚至不及10年前的水平。這體現了財政政策的謹慎態度。

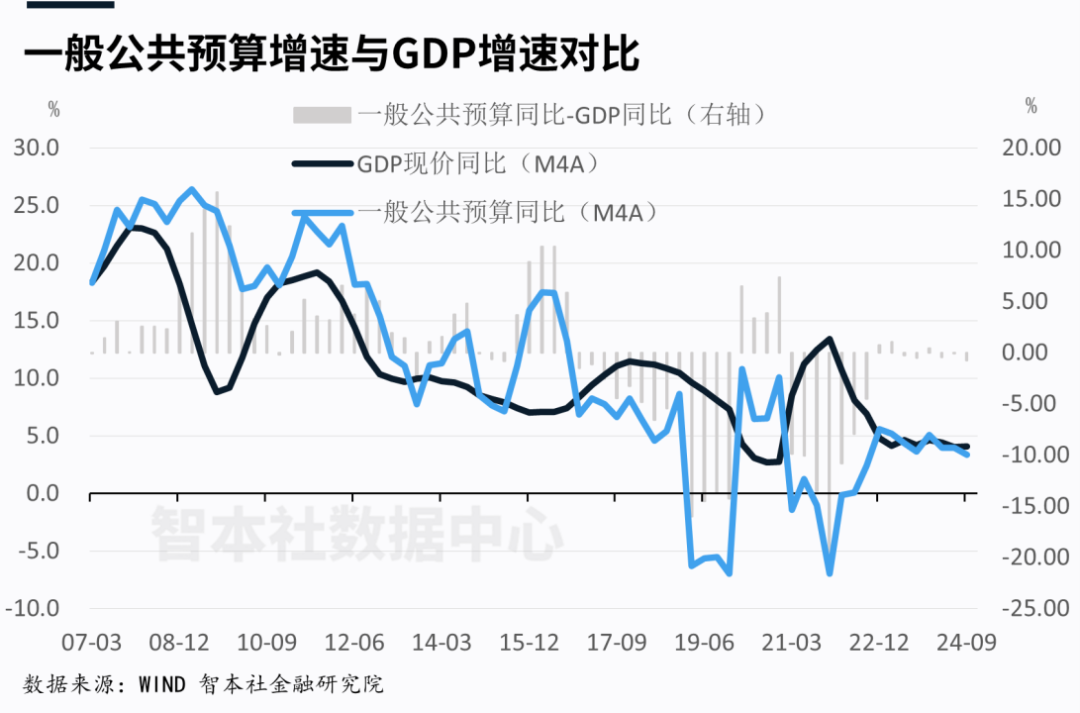

如果以財政支出與GDP差值爲指標,2024年前三季度一般公共預算支出同比增長2%,同期實際GDP同比增長4.8%,二者差值爲-2.8%。

拉長時間來看,2007年-2016年,財政支出同比增速基本上高於實際GDP增速,這顯示了當時財政處於擴張階段;2017年-2024年三季度,財政支出同比增速明顯低於實際GDP增速,二者差值長期爲負;而且財政支出的增速明顯下降。這顯示了這個階段的財政處於較爲緊縮的狀態。換言之,財政支出的增速跑輸GDP。

按照“更加積極的財政政策”的要求,財政支出的增速需要提升,需要超過GDP的增速,正如2020年應對疫情衝擊那樣。假如2024年一般公共預算支出爲29萬億元,2025年財政支出增速想要跑贏GDP增速,一般公共預算支出需要達到30.5萬億元。

所以,想要達到刺激經濟的效果,央行降息的速度要跑贏市場利率下降的速度、價格下降的速度,同時還要跑贏市場預期;財政支出的速度需要跑贏GDP增速。當然,比速度和規模更重要的是結構與分配——錢要流入尋常百姓家。

四問:房地產市場將逐步止跌回穩,2025年是買房的好機會嗎?

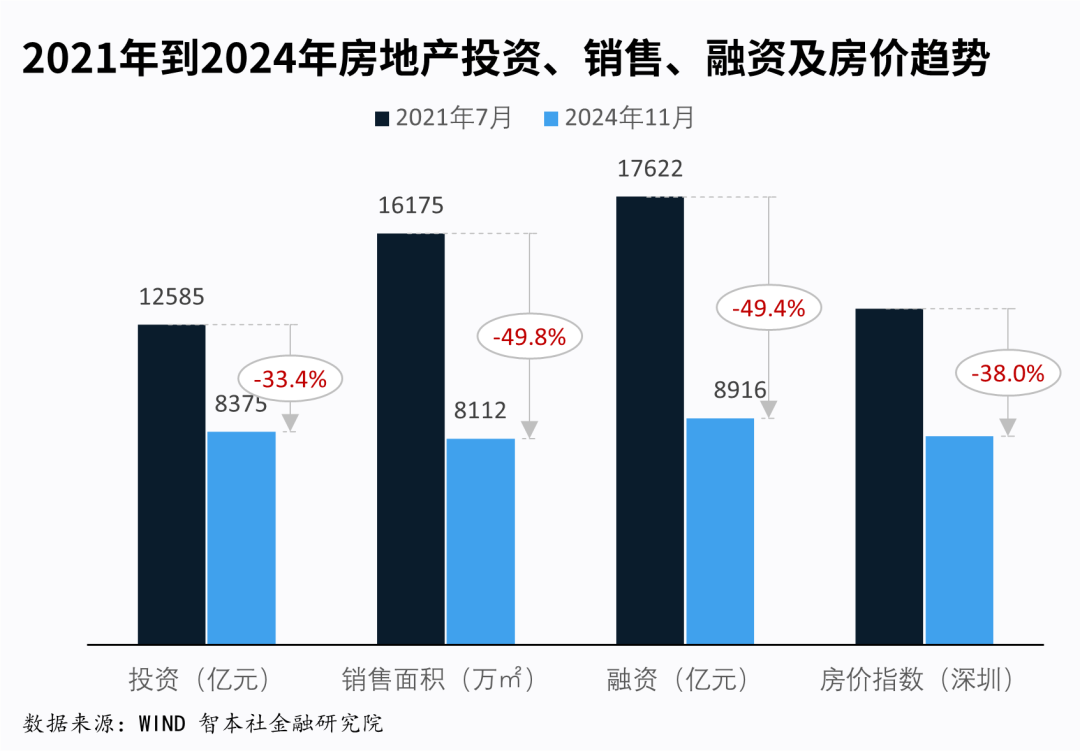

房地產市場經歷了三年整頓和全面大跌後迎來了政策調整,政府首次明確提出“止跌回穩”的目標。

在“9·24”政策後,一線城市和大城市的成交量大漲,之前擠壓的、被限制的剛需得以釋放。預計,2025年上半年剛需釋放後成交量將下降。但是,止跌回穩的趨勢不改變。

未來2年,房地產市場逐步走向“止跌回穩”,交易量先行,而後價格,投資和土地市場最後。

止跌回穩後房地產價格是否繼續上漲?房地產政策的導向是“穩”,而不是漲。宏觀政策的指向是,集中和動員經濟資源投入到新動能和卡脖子技術上,而不是浪費在房地產上。綜合政策、信貸、人口、債務等多因素來看,全國大部分城市大部分房屋價格將不再上漲。

關於房地產投資與買賣,我的觀點是:

第一,中國正在進入後城市化、後房地產和人口老齡化時代,大部分房地產已失去資產投資價值,轉變爲消費品,因此房地產早已不再是好的投資品。

第二,房地產在家庭資產配置中的佔比依然太高,不建議繼續增配房地產,正確的做法是,減持不動產的比例,增加金融資產、流動性資產。

第三,如果想要投資房地產,可以選擇優化的方式,把二三四線、非核心區、老破小置換成一線城市、區域性核心大城市的核心區的優質物業。

第四,在止跌回穩階段,剛需、改善性需求是可以上車的,但儘量選擇核心區優質物業,同時設法控制槓桿。

第五,2025年開始,房地產的投資邏輯正在改變:從資產投資轉向租售比。隨着市場利率下降,金融資產整體收益率下降,與國債、存款的收益相比,租售比的優勢逐漸顯現,出於配置均衡與對沖風險的考量,部分長期資金將進入人口流入城市的租售比較高、且穩定的物業。

五問:如何理解近年GDP增速與收入增速之間的背離?

長期來說,GDP走勢跟稅收收入、企業收入、居民可支配收入的走勢是一致的。

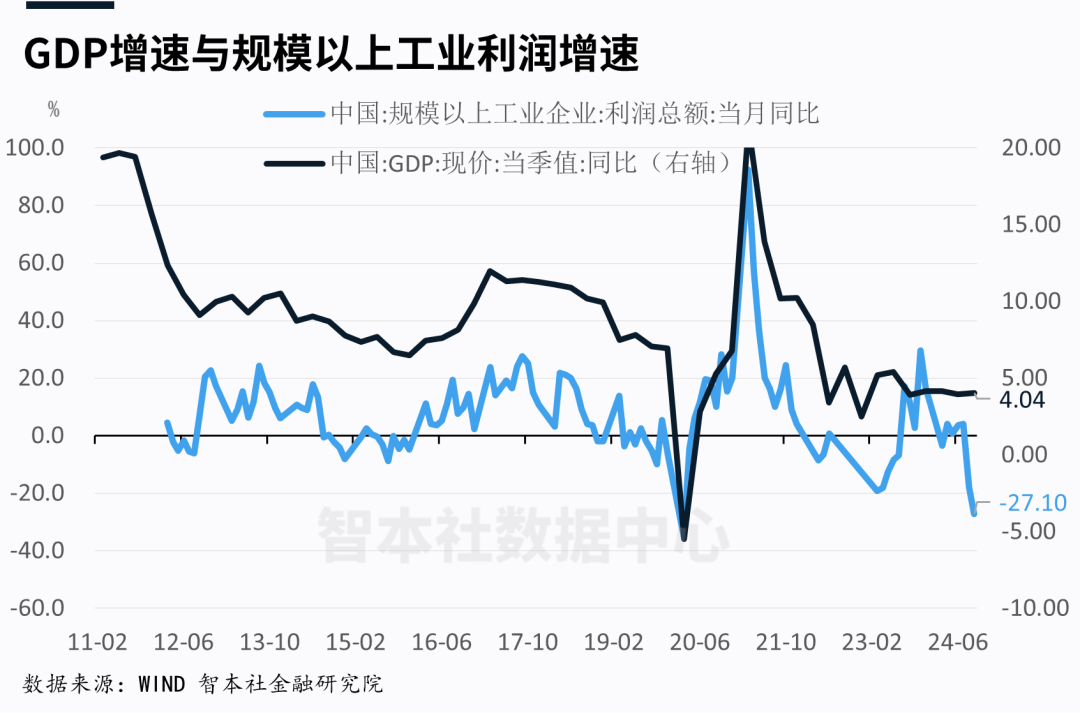

數據顯示,2011年-2018年上半年,GDP與稅收收入的偏離度(二者同比增速之差)只有1.79個百分點,2018年下半年-2024年三季度,二者偏離度擴大到11.47個百分點。2024年前三季度,二者偏離度也達到9.3個百分點。

數據顯示,2011年-2018年上半年,GDP同比增速與規模以上工業企業利潤增速的偏離度(二者同比增速之差)只有1.79個百分點,2018年下半年-2024年三季度,二者偏離度擴大到11.47個百分點。2024年前三季度,二者偏離度也達到8.3個百分點。

通常,GDP不可能與稅收收入、企業利潤收入長期偏離,預計未來GDP增速將向收入增速回歸。如果按照收入法覈算,GDP可能會更加貼近民衆的微觀感受。

實際上,GDP是果,收入是因,收入是更爲根本的問題。

六問:有效需求不足是消費不足,如何提高居民消費能力與收入?

經過這兩年的市場教育與價格反饋,越來越多人明白,當前宏觀經濟的核心問題是有效需求不足,有效需求不足的問題是消費不足,消費不足的問題是如何提高居民收入。

2024年底的高層會議也提出,“大力提振消費、提高投資效益,全方位擴大國內需求”。

消費是家庭財富的函數,家庭淨財富及其收入預期基本上決定了消費。

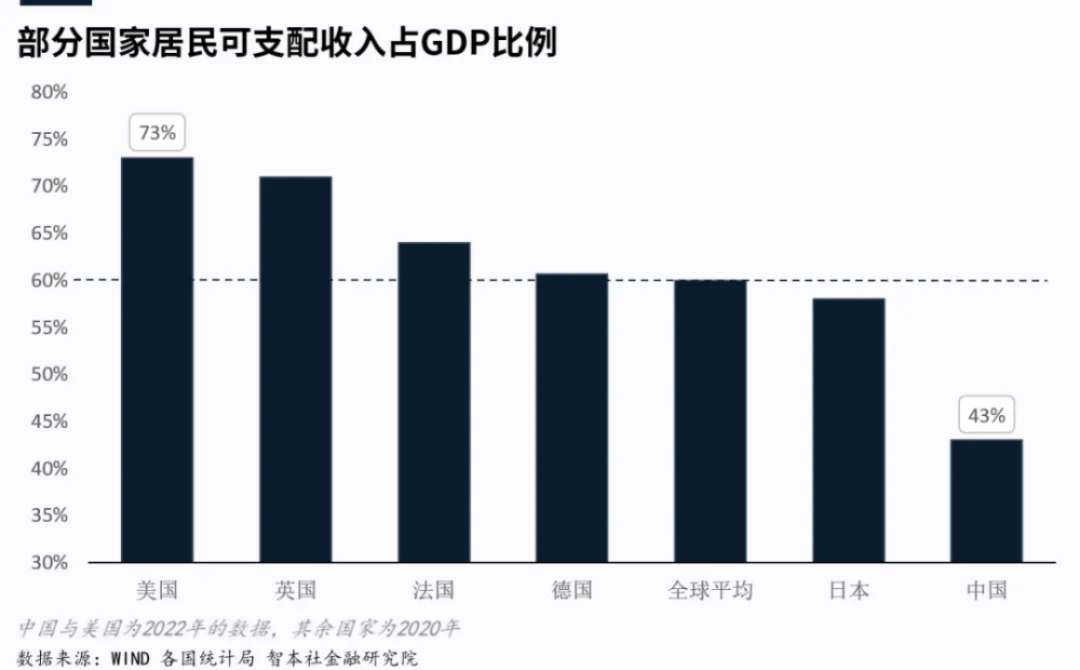

數據顯示,中國家庭可支配收入佔GDP的比重爲43%,低於全球平均水平的60%。

這個指標幾乎決定了一國消費率。美國家庭可支配收入佔GDP的比重是73%,美國消費率也是70%多。家庭可支配收入佔GDP的比重在經合組織中的平均水平是60%,經合組織的平均消費率也是60%多。中國家庭可支配收入佔GDP的比重只有40%多,中國消費率也只有40%多。

家庭提振消費和擴大內需的關鍵是如何提高家庭可支配收入。

供給端,釋放企業活力,爲企業開放更多的投資領域,釋放更寬鬆的投資環境和輿論環境,嚴格保護私有財產和企業經營權。

需求端,提高居民收入,啓動國民收入倍增計劃,直接通過財政補貼的方式給居民發放現金,通過國企利潤上繳和國有資產劃撥的方式充實社保基金,通過國有土地爲中低收入家庭提供公共房屋。

當然,更重要的是制度改革,尤其是圍繞着收入分配的制度。

七問:市場到底擔心通脹還是通縮,擴張貨幣與財政可能引發通脹嗎?

在過去高增長時代,市場關注的是實際GDP、通脹率這兩個指標,擔心經濟過熱。但是,這兩年,我反覆強調,我們要更關注名義GDP與低通脹。由於價格走弱,名義GDP增速下降,甚至低於實際GDP。名義GDP增速下降,意味着名義增速收入下降。由於債務是剛性的,名義GDP的下降對於高負債的家庭、企業與政府來說,是一個不友好的趨勢。

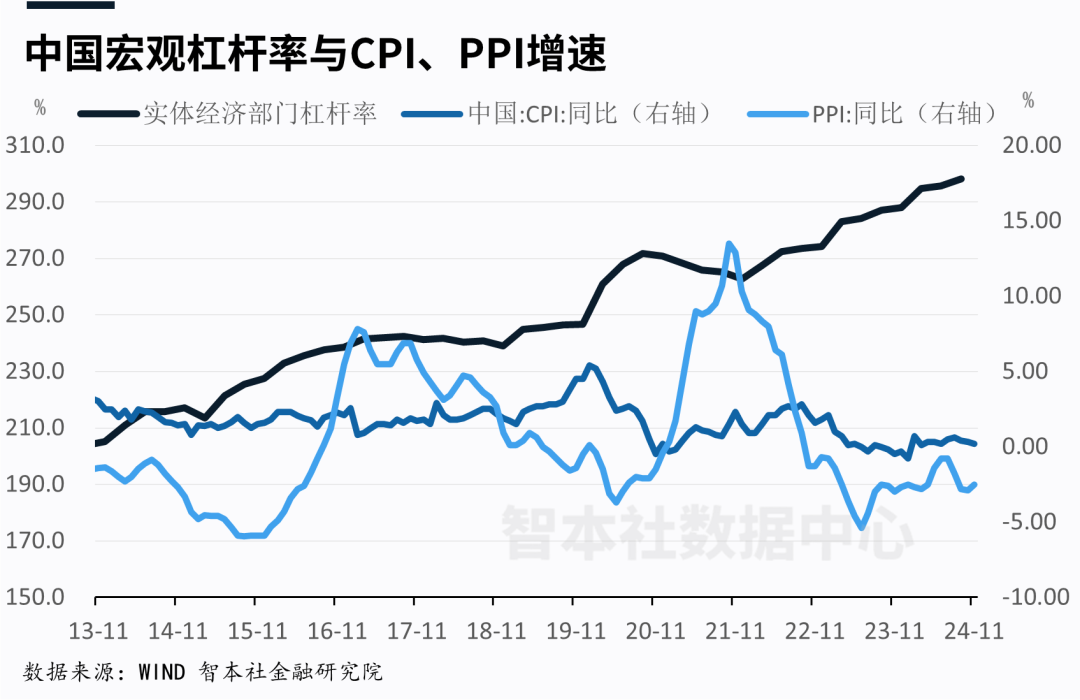

數據顯示,2024年11月,CPI同比上漲0.2%,連續22個月沒有超過1%;PPI下跌2.5%,連續26個月下跌。

隨着這輪價格下跌給企業收入與負債壓力逐漸顯現,越來越多人意識到價格下降的風險。然而,在“9·24”政策出臺後,貨幣與財政支出的力度擴大,市場擔心通脹的情緒明顯上升。

宏觀經濟學一直將通脹率作爲宏觀經濟景氣度與週期的判斷指標,歐美日央行將其設定爲貨幣政策的目標之一或唯一目標。換言之,通脹與否幾乎等同於經濟好壞,除非滯脹。

當前經濟的核心矛盾是提振通脹,而不是擔心通脹。

實際上,發貨幣不等於通脹,只有貨幣流入家庭部門纔有可能通脹。如果居民收入增長、真實支出增長帶來的通脹,是好的通脹。如果發貨幣到家庭部門帶來的通脹,是差的通脹。但這不是最糟糕的,最糟糕是發貨幣又沒有流入家庭部門還引發通縮。

所以,央行需要以通脹率爲貨幣政策的目標,着力將通脹率拉昇至2%;更重要的財政政策,需要節省更多的財政投資,將其轉移到家庭部門,提高居民收入。

市場需要思考一個問題:國債的“天敵”是通脹。當前國債利率持續下降,10年期國債收益率已降至1.6%,如果CPI上漲到2%,意味着國債收益率轉負。

實際上,一個高負債的經濟體難以長期承受較高通脹。高通脹將導致國債價格下跌,利率抬升,債務狀況惡化。

綜合考慮,2025年,通脹依然維持低位,國債收益率下降趨勢不改。

八問:9·24政策之後,流動性問題和擴錶速度下降問題是否得到解決?

流動性問題是2024年我高度關注的問題。9月份,我針對流動性問題寫了一篇文章《一切危機都是流動性危機》(不翼而飛),同時在社融報告中預測“降準降息將至”。

數據顯示,9月末,體現活躍資金流動性的狹義貨幣(M1)同比下降7.4%,而包括狹義貨幣和儲蓄的廣義貨幣(M2)同比增長6.8%。

流動性下降的演變路徑是居民擴錶速度下降—銀行擴錶速度下降—金融加速器效應—流動性下降。

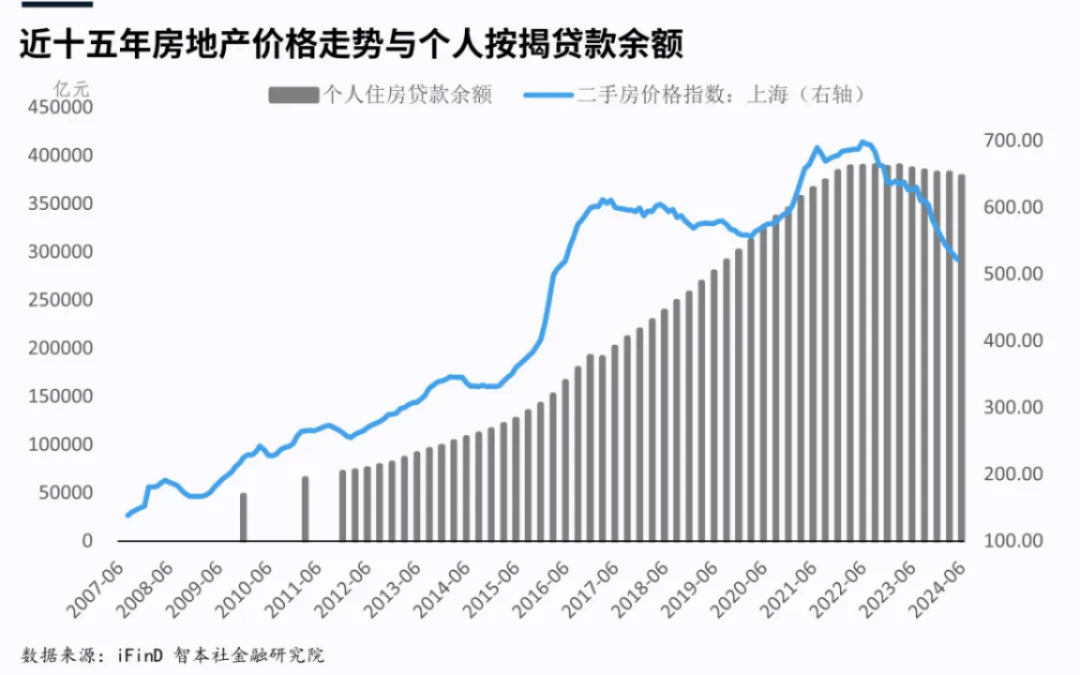

2024年,個人住房貸款餘額持續下降,這意味着居民擴表能力下降,住房貸款市場出現縮表現象,這導致銀行在個人按揭貸款業務上的資產端縮水,進而削弱其擴表能力。由於金融系統具有加速器效應,銀行擴表能力減弱,推動流動性下降。

流動性問題是觸發“9·24”政策調整的關鍵因素。在之後,央行降息降準的政策,以及爲股市設立的兩項貨幣工具,提振了市場流動性,A股的成交量翻倍。

數據顯示,10月末、11月末,M2分別同比增長7.5%、7.1%,M1分別同比下降6.1%、下降3.7%,降幅較9月末明顯收窄。

其中,存量房貸“粘性”導致利差擴大,引發提前還貸潮,是個人住房貸款餘額下降的直接原因。央行也因此取消了存量房貸一年一調的制度,試圖從源頭上阻止流動性下降。

不過,流動性下降的根源是居民購買力匱乏。居民購買力匱乏,導致企業投資偏弱,缺乏足夠的借款需求以提振利率,促進銀行繼續擴表。預計,2025年,宏觀政策依然要着力解決流動性問題。

九問:對於美國全面關稅計劃和中國應對政策,市場如何預期、如何定價?

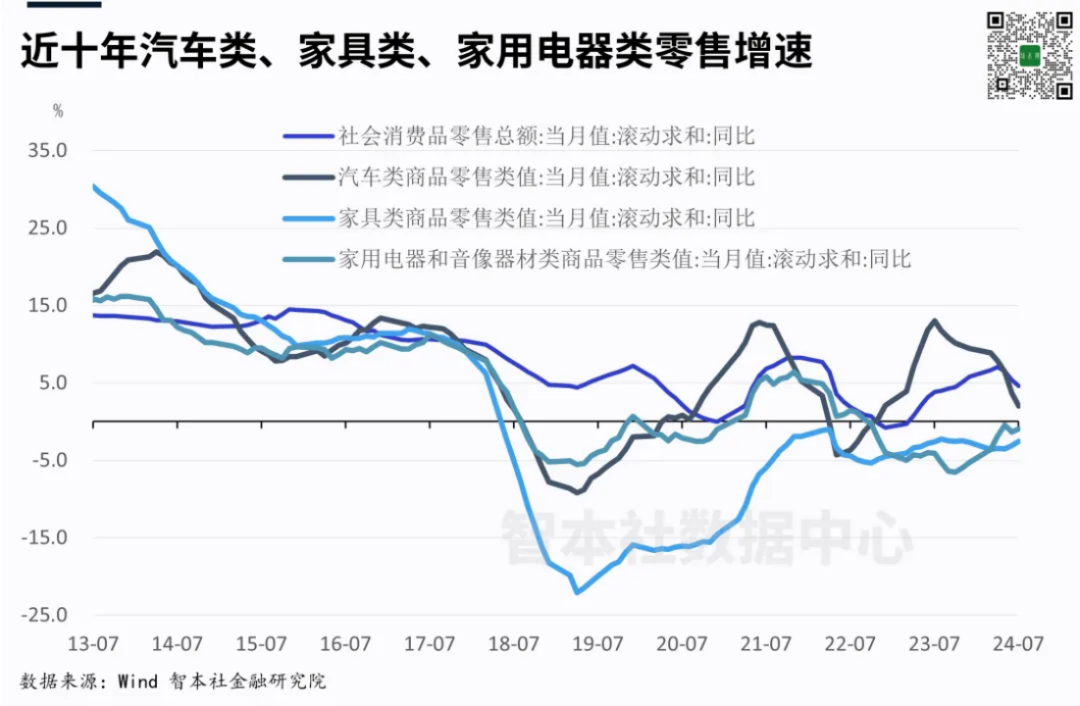

2025年,中國宏觀經濟有些內容是比較好確定的,比如大類消費、私人投資、基建投資。

中國正在進入後工業化、後城市化、後房地產時代,房車、傢俱家電等大類消費已越過拐點,基建、房地產投資明顯減弱。以舊換新等補貼可以提振可選消費,後者主要受短期收入和預期影響,但對大類消費、重投資的拉動有限。這也意味着沒有足夠的需求以提振利率,市場將進入低利率時代。

還有兩大不容易預測的事件:一是美國全面關稅計劃(以及其它政策)何時推出、規模多大以及對中國出口和宏觀經濟的影響幾何;二是中國政府可能推出多大規模的刺激政策予以應對及其效果如何。

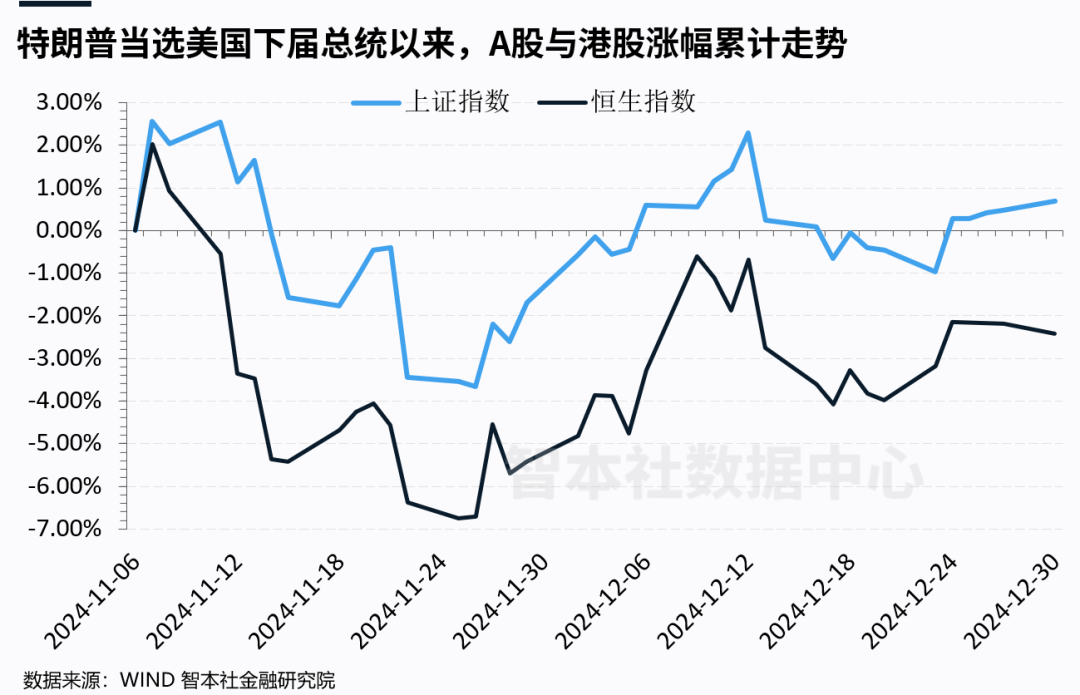

在特朗普贏得大選後,港股率先對這一風險事件定價,恒生指數回撤到20000之下;A股並未對此做出反應。原因或許是,很多投資者認爲,中國政府將出臺大規模刺激政策予以應對。不過,跨入2025年,A股似乎開始感知風險,港股進一步定價。

有意思的是,對於騰訊被美國國防部列入名單事件,中概股紛紛下跌,港股也對這一風險事件正常定價,而A股把壞消息視爲好消息,預期政策將推動國產替代行業發展,半導體股大漲,帶動A股上漲。這反映了政策預期對A股的支撐。其實,港股定價更加充分,預計A股不久將追加定價。

這兩大不確定的事件以及市場混亂的預期,是影響2025年宏觀經濟走勢的關鍵。

十問:2025年進入低利率時代,該如何投資?

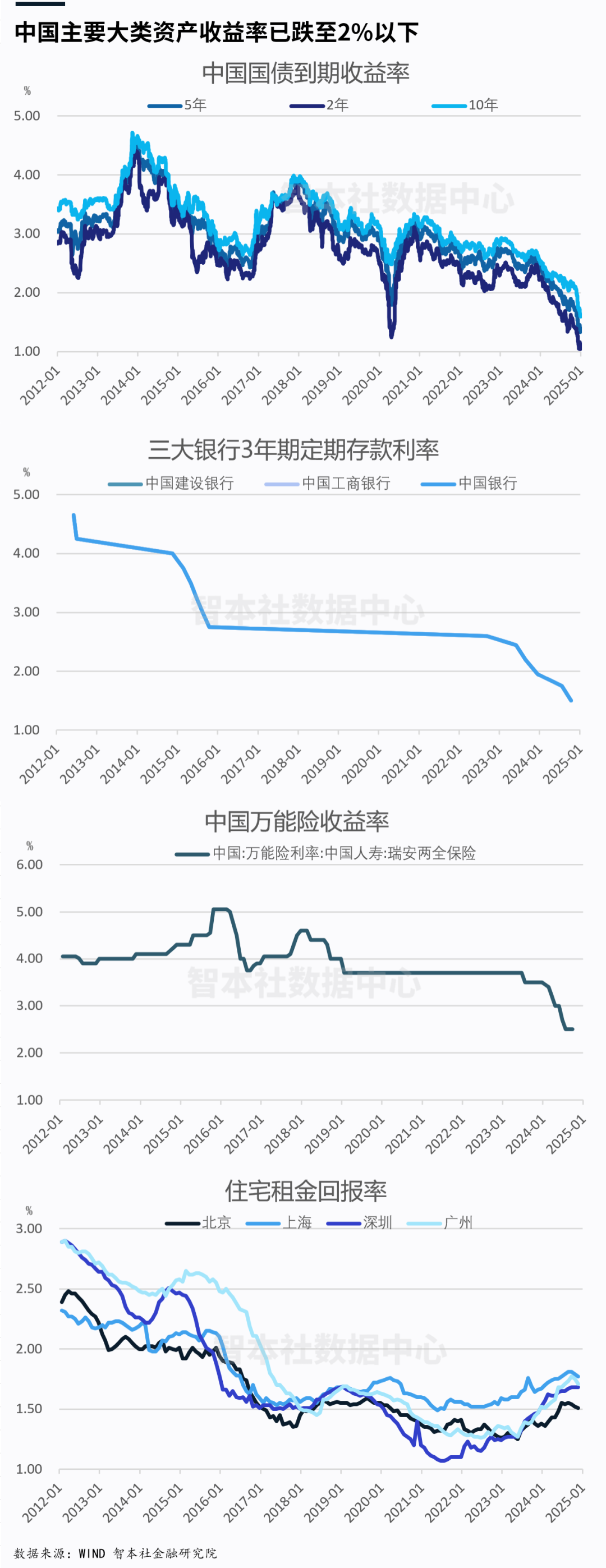

從2025年開始,大類資產將正式進入低利率、低收益率時代。預計,國債、存款、保險、基金等大部分金融資產的收益率都下跌。

數據顯示,10年期國債收益率已跌至1.6%,3年定存利率降至1.5%,保險預定利率降至2.5%;預計,2025年,這三種產品的收益率分別降至1.5%、1.2%、2.0%以下(保守預測)。另外,由於近些年房價大幅度下降,北上廣深的二手房租售比有所上升,2025年將維持在1.5%-1.8%之間。

這意味着,我們將很難找到收益率在2%以上的大類資產。

當各類資產的收益率都持續下降時,怎麼辦?

最好的辦法是儘快買入可以鎖定收益率的資產。比如,國債、保險是可以鎖定收益率的資產。2024年9月份前買入可以鎖定收益率3%的保險、2%的國債,這個收益率不會隨着央行降息、市場利率下降而降低。如果推遲到2025年買入這兩大類品種,收益率則明顯下降,2026年預計更低。

這也意味着,隨着利率持續下降,提前鎖定資產收益率的窗口期不斷縮小。

如果擴大到全球核心資產,家庭資產配置的視野則更開闊、收益率更穩健、對沖性將充分。

最簡單的思路是配置全球幾大核心資產:最強勢最穩健貨幣、全球最強大國家的主權債券、全球最傑出跨國公司的股票、全球最具實力保險公司的保單、全球核心大都市核心區優質物業。如果還不放心,配置一部分黃金做對沖。