是什麼推動了政策豹變?

我們來試着討論下,是什麼推動了政策方向和力度的豹變?領導的信息輸入和優先級被哪些數據和事件影響?以後有辦法預測嗎?

免責聲明:為了便於閱讀,本站編輯在不違背原文含義的前提下對內容進行了適當修改。特此聲明,本文章僅代表作者個人觀點,本站僅作為資訊展示平臺,旨在幫助讀者更全面地瞭解歷史真相。

我們新開啟了更專業的知史明智 PRO 版本,感興趣的讀者可以移步https://pro.histfacts.com/,如果對您有幫助請收藏並幫忙推薦,謝謝!

我們來試着討論下,是什麼推動了政策方向和力度的豹變?領導的信息輸入和優先級被哪些數據和事件影響?以後有辦法預測嗎?

本文核心觀點是,各級政府的財政困局+外資的反饋共同推動了心態變化,而重量級 social 事件的發生加大了急迫度。當美聯儲降息和人民幣異常堅挺後,打開了行動窗口。

截至26日,政策仍延續槓桿、平衡、免責的核心特點。但一旦財政政策加碼,將徹底改變政策範式。我們認爲長 leaership term 框架使得此前因擔心後果而猶豫出手,但一旦行動後,正面激勵會讓領導體會到信用貨幣的甜頭。

(注:全文爲一家之言,另請理解文字模糊處理)

6月下旬,PM 提出固本培元,應該是尚未得到 top 的授權進行大規模刺激。問題越大,應對需要的資源越多,已經超出權限。否則經濟是自身揹負的核心 KPI,難以解釋不大力爭取資源完成目標。這是當時尚未轉向的關鍵證據。

隨後經濟數據下行不斷擊穿預期,市場也形成了負反饋。

7月份3會仍然不是轉折點。措施並未超預期,且重點太多,有所失焦。但意識到了問題,花了篇幅講。這也是和各省代表交流的機會。表達困難的聲音應該多了起來。(相反,26日的局通稿簡潔明瞭,卻字字直擊要害,點出了房地產、就業、消費等關鍵問題,還給了“三個區分開來”這個核心機制激勵,對懼怕風險的執行層至關重要。)

直到9月上旬,措辭改爲努力完成,應該是真切知道了困難,開始意識到大規模行動必要性,以及必須有最 top 的決心—否則無人敢擔此重任。

這中間發生了什麼,哪些數據或者事件、人物推動了認知和觀念的變化?再往進一步問,真的變化了嗎?

首先這三個月期間,除了外貿一枝獨秀以外,其他主要數據均走弱。但數據很多,優先度呢?什麼樣的數據最先開始改變頂層的觀念,從可以緩一緩,切換到不能等?

是房價的不斷下滑、股市的下跌、M1、社融持續走弱嗎?重要,但很可能不是。這些概念太複雜、或者不夠核心。從樸素的角度看,房價下滑減輕百姓負擔、股市有漲跌很正常,而且股市2月份已經換帥,給市場交待了。

也不是零售、工業產出走弱。因爲還是正增長。看不出來。

至於說的經濟智囊更換,有模有樣的名單,基本是抄的5月份專家座談會經濟組3人,排序都沒變。但5月後緊接着6月還是固本培元,至少彼時還沒影響。但確實加大寬鬆力度的聲音傳過去了。這幾位學者的觀點都公開可查。

我認爲,財政收入下滑、多地人員工資發放告急、債務無法償還,通過逐層向上反饋,是最重要的數據信息輸入。化債和轉移支付壓力巨大,加上地方 Leader 對困難的反饋,無論來自於沿海還是內陸,都最爲直接。

9月份在甘肅、陝西有着密集考察。在甘肅的會議上,陝西、河南的領導也來了,都是充滿發展前景,但飽受外資撤離、財政疲弱衝擊的省份。到地方實地考察,是最直接的觀感。

自己隊伍的反饋最直接。就像疫情放開和北京傳播開的時點重合:家屬大院不能接受上海的經驗。

都到了付不出錢的時點,大家開始表達困難很正常,不再避而不談。再不向上反饋,下面頂不住。

而且對邊遠老鄉是更有情感的。相比之下,城市中產叫苦可能被理解爲無病呻吟。

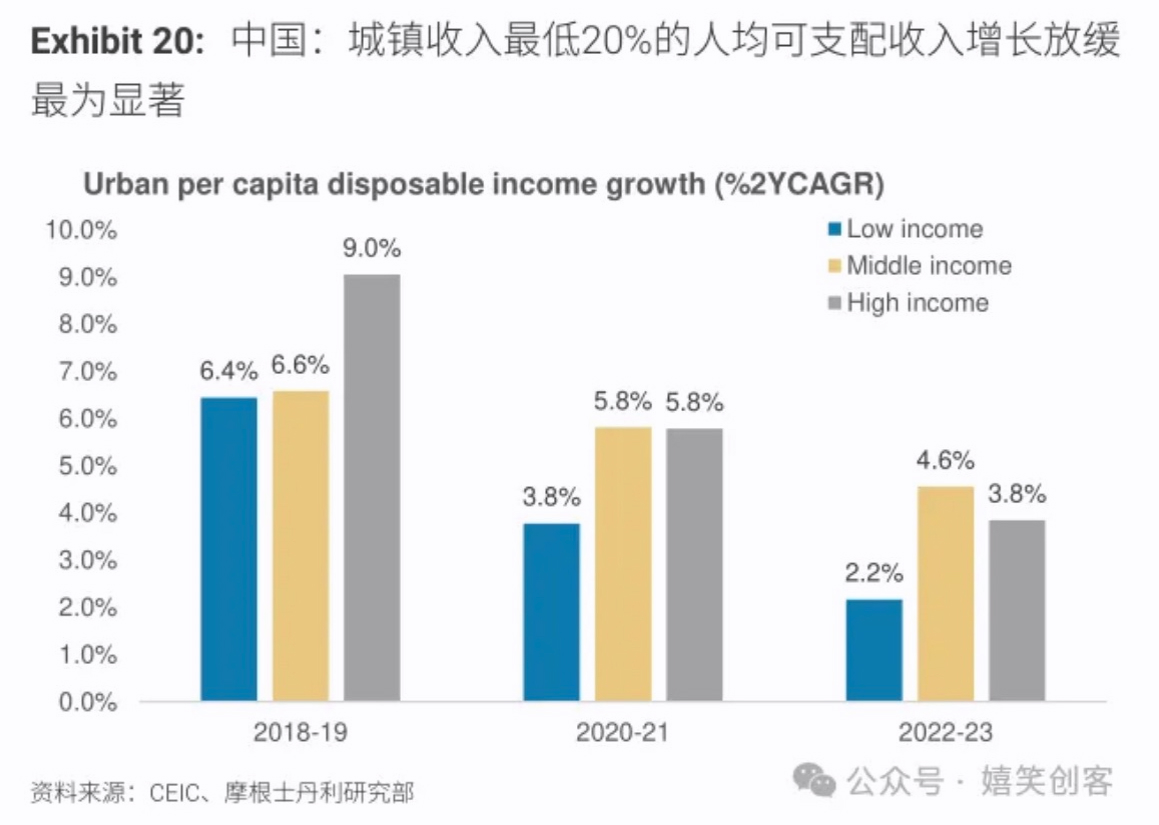

疫情三年,老鄉的難一點不比城裏輕。低收入人羣其實更難,共同富裕不是把尖頭掐掉就好了。

其次是外部反饋。我特別寫過下半年以來,尤其是這兩個月,各類外資機構密集發聲。這幾個月,對外部意見明顯寬鬆了,不再是年初耶倫談產能過剩時的對抗。即使是看空的觀點,也在很多公衆號上流傳。而且很多外資確實是希望中國內需爬起來的,出發點是一致的。再不起來,這個全球最大的單一市場要丟了,對自己的股東交待不過去。

如果你仔細看行程,8—9月密集見了外部的人,包括中非、服貿會,還和沙利文通了電話。這都是直接信息輸入。

至於外部反饋再細分,可能歐盟的300頁報告、投行機構的幾篇深度報告(涉及產能、資產負債表衰退等話題)、大摩的訪談都有影響。他們會進入內參擺上案頭,平時不重要,但當數量多起來後,會引起質變。

這個時候,當發現內外都呼喚寬鬆和刺激,且承認經濟疲弱的事實完全不影響權威,反而人們會爲刺激叫好時,也不存在心理負擔。

但我們認爲除了自己人和外部反饋外,還有一系列暗線在發揮重要影響:social incidents。無論是 累計3次的針對 foreigner 事件,還是湖南墜樓,都足以擺上案頭。

這會引起警覺,經濟走弱到影響 social 穩定,是一條底線。我們的優越性很大程度體現在這裏。如果 social 安全和穩定被影響,就脫離了單純的經濟性質。

失業率數據和這些事件對了起來。不能亂,絕對不能亂。

所有這些信號彙集了起來。

但還要等窗口。美聯儲降息+人民幣匯率堅實,套利資金想回流,創造了這個窗口。

但,凡事還有但。這是一次全攻全守的 all in,還是一次突破常規但仍然秉持我國政策特性的出手?

我偏向於後者。因爲這一攬子方案仍然保持着我國政策的核心特點。

槓桿、平衡、免責

槓桿。

槓桿是傳統。即使在08年四萬億中,央地之間仍有巨大的槓桿關係,中央實際出了1萬多億,地方配齊剩下的資金。

近期,以舊換新是槓桿,互換是槓桿,消費券是槓桿,降低首付更是槓桿。政府引導資金也是槓桿,要撬動社會資本。

非常講究花小錢、辦大事。

如果花大錢,更要大家一起上。只不過這次地方真的跟隨不了了。

平衡。

制定者一定是古典經濟學的信奉者,一切政策都有後果,一切今天的爽都會帶來明天的苦果。特別是4萬億以後。如果降息可能對銀行造成損失,那就要同時降低銀行的負擔。無限彈藥寬鬆下,也要設計精巧的機制,讓債市和股市形成蹊蹺板,要投股市就要賣出流動性強的債券來換資金。

免責。

互換便利和回購貸款都是需要市場主體去行動的。央行提供支持,但不直接下場。

正如此前貸款支持地方收儲。最終要讓市場加入行動,承擔主要風險。國有不能損失。

最後,是從阻力最小的地方入手。從9月開始,養老問題從延遲退休開始,分配均勻問題上先緩一緩。貨幣政策先於政策政策,因爲後者要真切承擔負債和花錢。

當下市場的分歧點也正在於此——是會進一步,到財政,還是停下腳步?是否這一次,願意冒着爲地方善後的風險,先扛起來?

這是關鍵的一步。此前傳統的實物貨幣理念或阻礙了最後一步。在長任期框架下,超發、主權過度負債是《貨幣戰爭》一代留下的思想鋼印,害怕任內反噬。美日的量寬被罵了這麼多年。這樣的觀念疊加匯率的憂慮,或許導致了時滯。

但美國和日本到今天,國債也沒崩。這或許又是一個水下的石頭,摸着過河。這麼多年,我國優良的財政紀律,使得我們國債成爲全球最受追捧的資產之一。近期海外持續增持或許也打了勁,樹立了自信,而且匯率不但沒崩,還在反向逼7。

這難道不是爽文劇本嗎?騎着白馬來救火。也請理解,這是一個進入現代貨幣體系後還沒經歷過這麼深度疲弱的經濟體。但一旦思維改變,無限火力的甜頭,是一切的起點。

記住這一週,十字路口臨近。