本文批評了當前中國與歷史進行不當對比,提出了基於數據的更樂觀類比,暗示中國的未來可能比預期更加光明,具有資產重新估值和提升全球地位的潛力。

為了便於閱讀,本網站編輯在不違背原意的情況下做了適當修改!同時聲明,此文章僅代表作者觀點,本網站僅作為展現,以便讀者全面瞭解歷史真相!

作者 | 李蓓

上週末,北大經院校友會在上海有個內部閉門論壇,我應邀做了一個發言,分享了我對於當前經濟社會的一些看法。

發言的標題是:

從歷史比較看當前的中國

對於現在社會上傳播的一些,將當前中國與古今中外歷史階段的若干不恰當比較,我提出了批評,認為都是有問題的。

我提出了兩個更接近當前中國現實的比較樂觀的案例,後續用大量的數據說明,存在一種可能:中國有比大家想像的都要樂觀得多的前景,不僅實現資產價格重估,還可能實現國際博弈上大國地位的上臺階。

當場的很多校友都表示,聽了我的發言之後有了更多的信心。

令我意外的是,現場的 PPT 圖片被到處傳播。被一些對社會悲觀的人誤解,甚至被一些別有用心的人利用和惡意發揮。為了以正視聽,我覺得有必要把現場的發言重新用文字呈現一下。

以下為發言全文:

現在的中國進入了一個充滿了變化和挑戰的階段:在經濟上多個週期疊加,很多指標都超出了歷史極值,在國際格局上大國的競爭和博弈日趨激烈。用官方的說法,是百年未有之大變局。

在這種環境下,未來半年配置什麼資產,未來 1 年是不是很賺錢,都已經不是那麼重要了。在未來 10-20 年,如何安排自己的人生和事業是更需要思考的。比如很多人在想,要不要去海外做事業,要不要換國籍。

思考更大週期的選擇,需要更大的視角。因此,喜歡研究歷史的中國人,最近兩年特別喜歡把現在的中國跟古今中外歷史上的各個階段進行比較。我觀察這些比較大概有三個派別。

第一個派別是

國際派

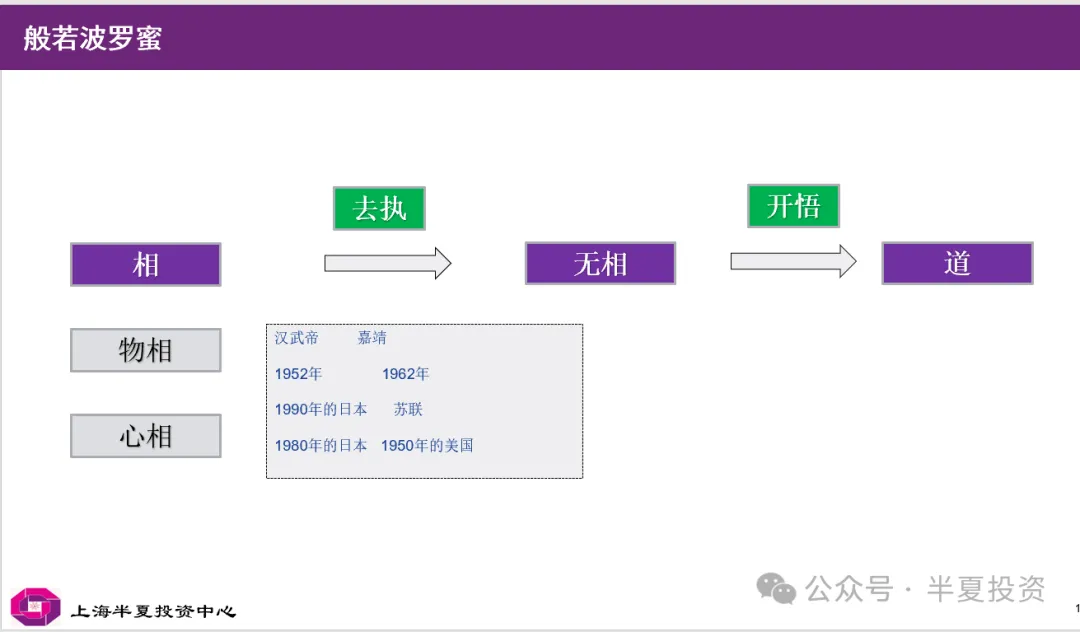

最流行的是跟 90 年代日本的比較。這個比較的相似之處是。資產價格的調整,尤其房價的調整,居民杠杆的收縮,人口增長的停滯。

還有一些不著邊的惡意比較,但並不流行。

第二個派別是

黨史派

比較流行的是跟 1952 年作比較,當年是三大社會主義改造的加速。相似之處是:國有經濟在全社會的占比提高,民營經濟的占比下降,民企生存空間的收窄。

第三個派別是

中國古代歷史派

最為流行的是跟漢武帝時期的比較。相似之處是同樣經過了一段時間的休養生息和經濟發展之後,國力已經達到了相當的水準和高度。同時需要對抗強大的外敵。當年進行了鹽鐵專營,擠壓民間資本的生存空間,增強中央財力以抵抗外敵。一些人認為當前若干領域的國有化比例上升就是類似的方向。

還有一個是跟嘉靖時期做對比。相似之處是財政緊張,需要尋求新的財政來源。因為電視劇大明王朝,這一派也有一些受眾。

還有一些別有用心的人惡意跟其他一些毫無可比性的朝代作比較,但大部分人並不認可。

我認為這些比較都並不恰當,但我先不著急批判這些案例,我先給大家兩個新的案例,相似度更高的案例。

第一個案例

80 年代初期的日本

從發展經濟學的角度,現在的中國跟 90 年代的日本比,其實還差得很遠:

我們現在的人均 GDP 也就相當於日本 80 年代初的水準;

中國的城鎮化率也就相當於 60-70 年代的日本;

中國的產業結構,也就是七十年代的日本;

中國的 GDP 增速和居民可支配收入 2020 年之後下了一個臺階到 5%左右。日本則是在 1980 年後經歷了這一個非常類似的下臺階過程。

從這些指標看,中國都更接近 80 年初的日本,而不是 90 年代初的日本。

大家之所以總去比 90 年代的日本,就是因為現在房價和股市都類似的大幅下跌了,中產階級的感受,尤其金融從業人員的感受都很差。

但其實這些事情在日本 80 年代初全都發生過:

70 年代中期,日本的資產估值水準見頂。在全球高通脹環境下,名義價格弱化了調整的幅度,看實際價格或估值,調整是足夠劇烈的。

從 70 年代的高點到 80 年代初,日本 OECD 實際房價指數下跌了 30%,股市的市盈率從高點的 40 多倍 PE 跌到了 20 倍 PE。

75 年後,日本的建築投資增速下臺階,80 年代最初的五年日本建築的名義投資出現了負增長。

對應的居民杠杆放緩,居民負債增速從 70 年代初的 20%左右下滑,到了 6%左右,跟現在中國居民負債的增速差不多。

更能直觀體現普通人處境的是失業率和自殺率的數字。這兩個數字 75 年之後,都出現了顯著的上升,長達 10 年。85 年之後才重新下降。

即便是泡沫破滅後的 95 年,自殺率的數字都低於 85 年。說明當時日本的普通人過得也並不好。

但是,這一段歷史卻被大部分人遺忘了。為什麼呢?因為後來日本的經濟指標和資產價格都重新創出了新高。雖然日本的經濟增速本身沒有再上臺階,維持了總量低增長的態勢,但日本經歷了一輪波瀾壯闊的資產價格重估,房市和股市雙雙大漲,甚至泡沫化。

第二個案例

50 年代初期的美國

在某一年某一個國家,面臨如下這些:

股市持續下跌好幾年,核心指數只有 10 倍 PE

利率持續下行,信用債利率只有 3%出頭

2,30 年前,經歷了一場經濟大蕭條,是其當時的經濟制度的缺點導致的

過去 2,30 年因為改革經濟制度,引入了曾經對立面的方向,才走出蕭條恢復經濟繁榮

在國際上有一個強大的競爭對手,這個競爭對手過去一段時間的經濟表現突出

最近 2 年在國際競爭中遭遇挫折,在國際上被看衰

前一年國內利潤負增長,預期過去 10 年的經濟增長模式不能維持,後續 10 年經濟增速會確定性下臺階

你可能會說,這不就是 2024 年的中國嗎?

其實,這是 1950 年的美國。

1929 年,自由放任資本主義的美國,美國經歷了大蕭條,經濟持續負增長。

直到羅斯福上臺,政府強力預經濟。羅斯福很大程度採用了一些蘇聯式的計畫手段,比如對工廠的產量進行指導和限制,比如曾經試圖執行高於 90%的邊際稅率。羅斯福當時被美國的精英階層和富人仇視,但美國經濟開始有起色。

美國走出了蕭條,但經濟增速依然無法與蘇聯相比。

1952 年蘇共十九大報告中公佈的統計數字:1951 年蘇聯的工業產值比 1929 年增加了 12.7 倍。同期的美國只增加了 2 倍,英國則增加了 1.6 倍,法國增加了 1.04 倍。

因為蘇聯之前 30 年在經濟發展上長期持續的好業績。在 50 年代,共產主義的思想是在全世界範圍內流行的,包括美國。

去年上映了電影奧本海默。奧本海默本人因為被懷疑是共產主義分子而長期被調查。奧本海默本人可能的確不是共產黨,但是他的前女友(一位精神病學家)和他的太太(一位生物學家),的確都是美國共產黨員。也就是說,在那個時候,共產主義思想即便是在美國的精英階層中也是頗受歡迎的,並不只是在底層勞工之中有市場。

為什麼共產主義思想當時如此受歡迎,還不就是因為當年蘇聯的經濟表現好嗎?就好像為什麼現在大家如此追捧美國,不就是因為美國的工資,股市,房市都連漲了十幾年嗎?

美國人當時本身對自己的制度就懷疑,就不自信。

二戰期間,美國的企業盈利增速維持高位,股票市場還是保持了正常的繁榮。1945 年二戰勝利後,標普 500 指數的市盈率在 20 多倍 pe。

但往後看但美國人開始面臨一個中期直接的問題:

二戰時對外賣軍火賣物資的經濟增長模式不能繼續了,後續經濟增速確定性會下一個臺階。

美國股市開始下跌。

1949 年,美國在國際上遭遇重大挫折,在東亞最大的國家,它支持的國民黨失敗了,對方陣營勝利。

1950 年,美國再次遭遇重大挫折,在朝鮮戰場上,表現嚴重低於預期,沒有打贏。

美國人對國運的懷疑進入了最高潮,美國股市的熊市進入了最低穀,1949-1950 年,標普 500 指數平均只有 8 倍 PE,最低點只有 6 倍。

而 1950 年之後,美國的企業利潤增速並沒有重新加速,而是如預期下臺階。但隨著人們從恐慌中逐漸淡定下來,美國股市步入了長達 10 多年的重估牛市,PE 從 8 倍上升到 20 多倍。

站在幾十年後的現在,我們都知道:後來美國發生了什麼,不僅實現了資產價格的持續大幅增長,股市的長期走牛,還實現了大國地位的再上臺階。

去執-無相

我給出這兩個前景非常樂觀的案例,並不是說我認為簡單比較若干相似之處,就證明後續中國一定會實現類似的美好的結果。

我知道一切都有不確定性,任何事情只是一個概率。我也不是鼓動大家忽略風險和當前的困難,立刻向前沖。我當然也知道,即便若干年後,中國最終實現了資產價格的重估和大國地位的提升,中間的過程也會是非常波折的,路上的風浪是大的,很多人撐不到那一天,分享不了果實。

那我為什麼要分享這兩個案例呢?

佛教有一個非常重要的概念叫做相。

我不是大師也不信任何宗教,我只是喜歡閱讀各種哲學經典並做一些思考,無論佛家,道家,周易,還是西方哲學大師著作。

我談一下自己對相和無相的一些理解。

什麼是相呢,可以理解為事物呈現出來的一種表面的形態。這裏分為兩類:一類是 物相,一類是 心相。

物相,我理解就是一些表面的局部特徵。

比如跟 90 年代的日本比,我們同樣具備的一些資產價格下跌,居民去杠杆的特徵,這就是物相。跟 70 年代的日本比,我們同樣具備的一些產業升級製造業份額提升,城鎮化率上升農民收入提升的特徵,它也是物相。

心相,又是什麼呢?我理解就是自己內心的情緒映射到對事情的看法。

比如現在身在金融行業的人,被降薪裁員,自己的股票基金房子都在跌,社會上還被羞辱被歧視,就特別容易認為現在更像 90 年代的日本。這是他內心悲觀的映射。

而身在某些科技行業的人,比如某個 AI 機器人公司的創始人,他的產品價格性能突出,價格是美國同行的五分之一,他年紀輕輕被國家領導人接見,被母校請回去做演講,被頭部投資人追捧點贊(這不是我亂編的,我碰巧認識一位這樣的創始人,前兩天在他的朋友圈裏看到的)。這位創始人春風得意馬蹄疾,可能就會認為現在更像是 70 年代的日本,產業欣欣向榮,產品競爭力持續提升。這是他內心積極的映射。

剛才我們舉了很多的例子,無論最早列出的那些社會上流行的比較,還是我後面給出的兩個非常樂觀的案例,其實都是相。它們都是表相,都是一個側面,都不能夠完全代表事物的本質。就像馬克思主義哲學告訴我們的矛盾有特殊性,沒有兩片樹葉是完全相同的。

無論我們迷戀於歷史事實的片面相似性,還是因為個人的境遇而產生對於歷史的有色濾鏡,其實都是一種執念。前者是執於物相,後者是執於心相。

佛家告訴我們要開悟,需要做到無相,就是你得破除執念,知道很多相都只是一個側面,只是你的心境,不是絕對真實和本質。需要認識到他們各自的局限性和片面性,不被其困擾。做到無相,你才能夠得到實相,在佛教裏面無相 既是 實相。

佛家有一本經典,金剛經,全名叫做《金剛般若波羅蜜心經》。般若波羅蜜的意思是:智慧到彼岸。我很喜歡這個名字,因為到彼岸這個事情充滿希望和美好,但是他同時強調,有智慧才能夠到彼岸。

說回我為什麼分享這兩個案例。

如果按當前流行的各種不恰當的歷史比較去推演,很多普通中產階級,金融從業人員,幾乎處於無岸的苦海,若干年是沒有彼岸的。我希望讓大家知道,存在一定的概率,我們的未來是美好的彼岸。有很大的可能,我們所處的並不是無岸的苦海,大家不需要絕望,不需要太過於消沉,可以

振作一些,快樂一些。

剛才討論了去除執念,做到無相。那下一步呢,怎麼到彼岸?有沒有地圖?

為什麼大家認為佛教是一門相對消極的宗教,讓他讓你破,做到無相,但沒有立。無相就已經是實相了。我自己的理解,後面還得有一層立,就是你需要開悟,找到背後的道。

道,也就是世界運行的深層次規律。

在資產價格的運行規律方面,學界和業內有非常多的研究和思考,我們自己也有框架和方法的總結,這裏我不想說太多。因為現在有一個有趣的現象,很多人糾結於制度問題,糾結於大國博弈,糾結於國運,認為大國博弈如果出現不利局面,傳統的資產價格分析框架就會不再適用。所以,今天重點討論大國博弈。

在研究大國博弈的道這個領域,有一些同行前輩做過非常好的嘗試。

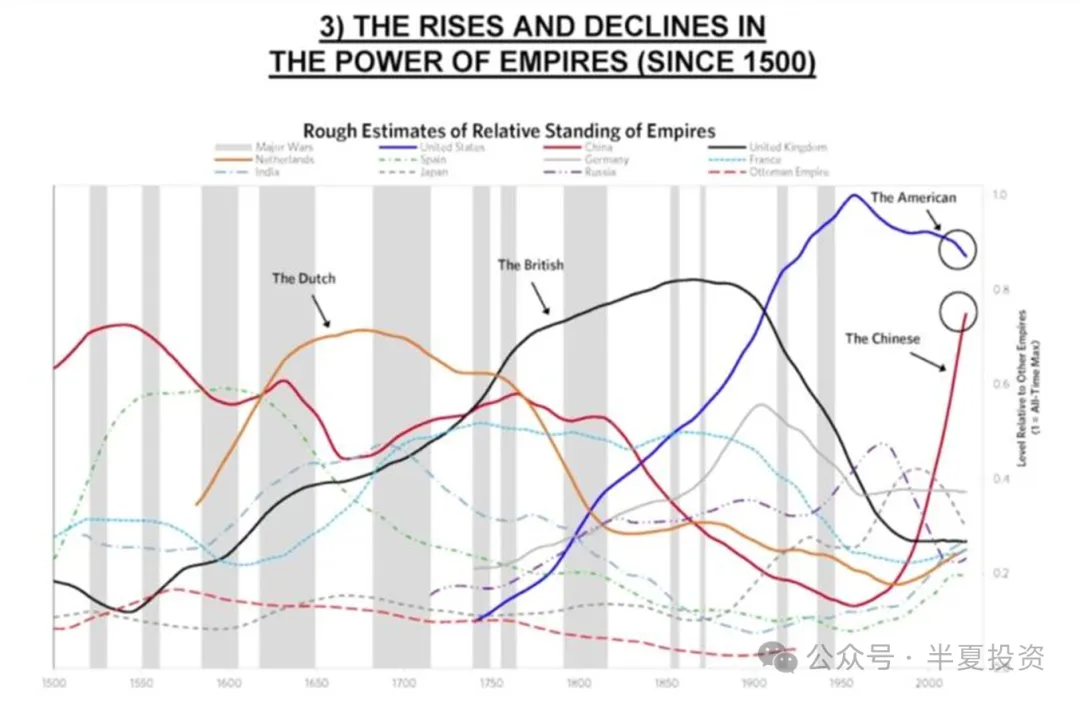

達裏奧先生有一本書:《原則:應對變化中的世界秩序》,網上也有他本人講解的視頻,更加精要一些。

在這本書裏,他分析了過去 500 多年大國博弈的規律。1500 年,中國是第一強國,後來西班牙崛起,然後荷蘭戰勝西班牙,到之後英國戰勝荷蘭,再後來美國戰勝英國,世界舞臺上的第一場強國,經歷了多次更迭。

他總結了決定大國實力的八個重要方面的實力,並且用核心量化指標來度量相關的實力,然後加權匯總得到一個大國實力曲線。

後驗的來看,這個曲線比較靠譜的描繪了大國之間相對實力的變化,曲線的交叉點比較準確的匹配了最後競爭的結果。

曲線包括的 8 個方面實力分別是:

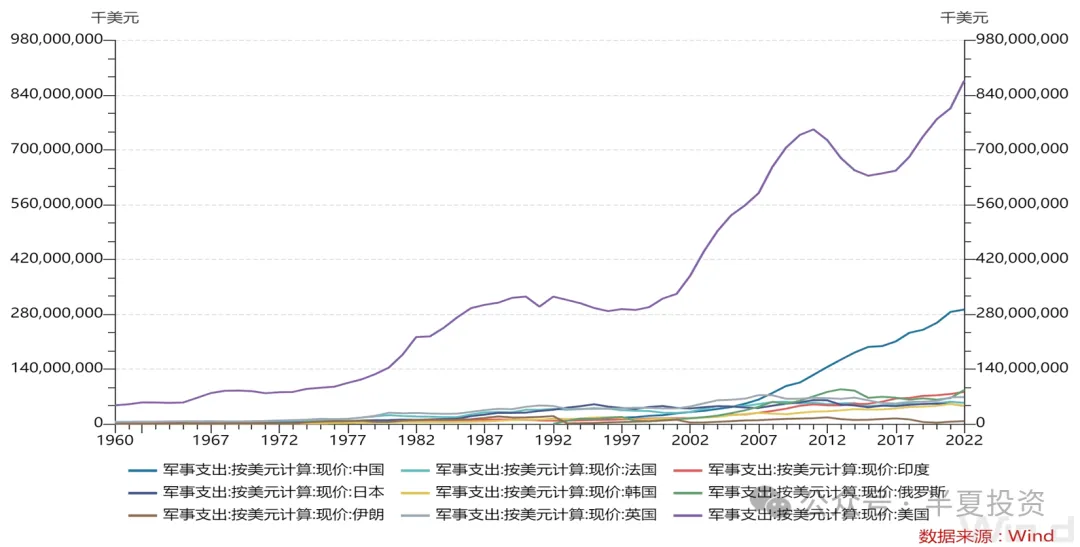

教育,在世界市場的競爭力,經濟產出,在世界貿易中的份額,金融實力(體現為其資本市場的規模和重要性),創新能力和技術,貨幣作為儲備貨幣的實力,軍事力量。

大家可以發現 2 點:

1,這八個領域的參數不直接包括與大家切身感受相更相關的中短週期的經濟和價格指標,沒有失業率沒有通脹水準,沒有企業盈利波動,也沒有房價。中短期的經濟和資產價格波動,並不影響一個大國中長期的實力。除非這種波動壞到影響和破壞了上面 8 個長期競爭力因素。

比如現在有人說中國資本市場走弱,互聯網企業降薪裁員,科創板 IPO 低迷,這些會削弱動物精神,抑制科技創新。那要我們得看相關核心指標的走勢。看全球知識產權申請數據,2023 年中國 69610 件,排全球第一,美國第二 55678 件,日本第三 48879 件。跟其他發展中國家比,中國斷層領先。說明以上那些因素可能的確有負面影響,但還有很多正面的因素,在刺激和推動中國的科技創新。從合力的結果來看,中國的科技創新勢頭依然向上。

2,這八個參數不包括制度性因素。參比國家裏面,無論中央集權的皇權制度,封建君主制,君主立憲制,資本主義民主制度,沒有哪種制度會得到額外加分。

這也說明,究竟什麼樣的制度更好,這個問題其實是有很大的彈性範圍和爭議空間,沒有絕對的答案。

關於經濟制度,我自己的思考是:

如果我們認為羅斯福新政之前的自由放任資本主義是純黑,前蘇聯為代表的計劃經濟是純白。其實現在絕大部分國家和政府都已經清醒的認知到:純黑和純白都是走不通的,要出問題的。

除了極少數國家,世界上已經沒有純黑或者純白的經濟體制了,都是灰的。這個灰就是國家干預下的市場經濟,無論美國中國歐洲主要國家日韓都是這樣,這種國家干預下的市場經濟包含四大要素:

中央銀行制度,大財政,產業政策,轉移支付。

現在的美國,也干預利率和匯率,也是大財政高赤字率,也有產業政策比如補貼新能源,也會因為國家競爭限制企業正常的商業行為,比如限制英偉達的晶片出口中國,也會收富人的稅補貼給窮人。

當代世界,大部分國家經濟體制之間的差異,是左右幅度的差異,政策週期位置的差異,而不是黑和白的差異。當時的人們容易用過去一段時間的表現趨勢外推國家的發展和制度的優劣,並對一些制度持有偏見和執念,常常是會誤判的。

如果我們去看中國古代,跟現代也有根本的不同:

按上面的模型,在古代,創新和技術,國際貿易這些指標,都是可以忽略的。

因為古代生產效率的提升是非常緩慢的,在 20 年維度左右的週期,幾乎只能投入更多的要素(人和土地)才能提高產出總量,如果這些要素被用來進行國防,農業生產的要素投入就會減少。國家之內,國家之間,都是存量蛋糕的切分的關係。抵禦外敵需要老百姓過苦日子,壯大帝國靠殖民其他國家。

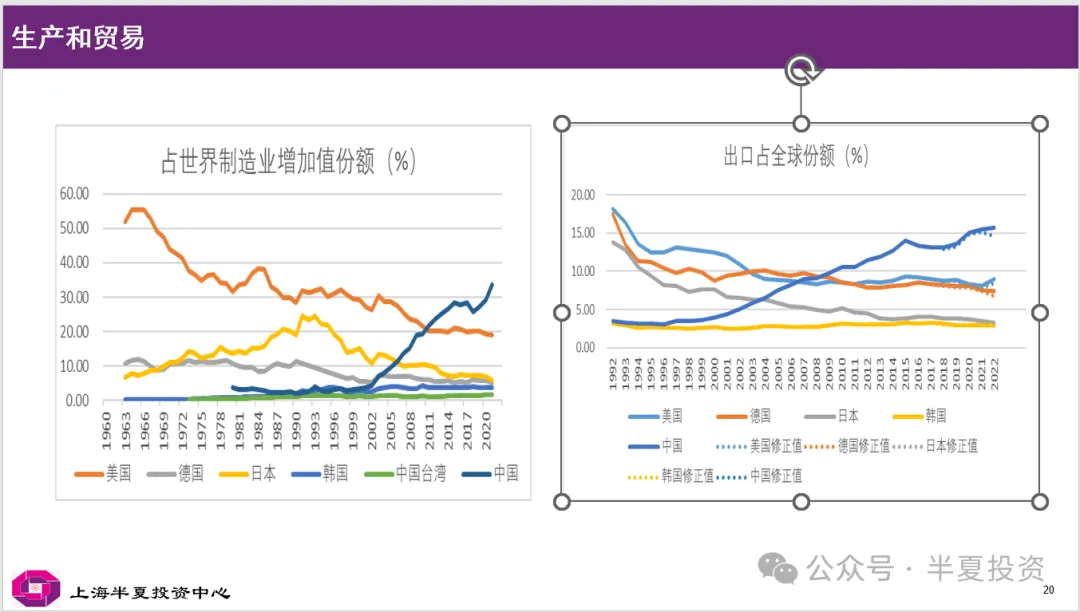

當前技術的發展,全要素生產率以古代不可想像的速度提升,可以極大的增加生產力,做大蛋糕,增加國力,增加全世界的生活水準。並且,效率更高的國家,還可以通過國家貿易實現持續的資本積累。中國持續提升的產出水準,持續提高的貿易份額,持續高位的貿易順差都是事實。雖然對美貿易下降,但是對其他國家持續上升。

而所以無論跟漢朝比,還是跟明朝比,都是自己嚇自己。

我不是說達裏奧的這個體系和模型是絕對真理,絕對正確。但是這是一個非常好的嘗試,找到了若干可量化可橫比,可縱向比較,持續跟蹤的指標,客觀的度量大國競爭的相對變化,已經很接近 道 的範疇。

所以,對於在苦海探索,想要到達彼岸的人們,這類的模型和體系,就是地圖,是路標。

當然,其他人也可以對這個模型的參數進行一定的調整優化,但是你需要後驗的檢測,你的新的模型是否能夠更好地解釋歷史上大國實力和國際格局的變化,如果不能,那新的參數的加入,就沒有意義。

我認為達裏奧的模型已經很好用很全面,暫時我們借用這個模型,來檢查中國在這八個領域的核心指標,會發現:7 個指標都還在繼續上升,只有一個在下滑,就是資本市場(因為股市的確表現比較差,資本市場的相對規模相對重要性在走低)。

生產能力和貿易份額,我們已經超出了美國。

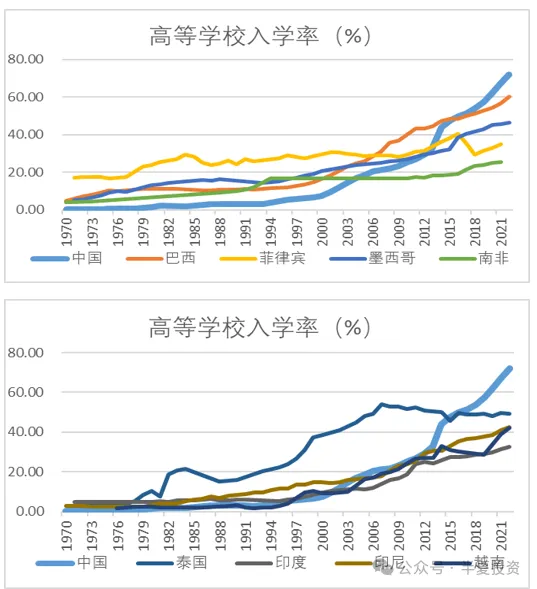

高校入學率持續上升,超越了所有的主要發展中國家,大學畢業生絕對數量超過了美國。

上面說過,體現創新強度的全球知識產權申請數據,2023 年中國 69610 件,排全球第一,美國的 55678 件,日本為 48879 件。

軍事投入僅次於美國,與其它國家拉開了差距。

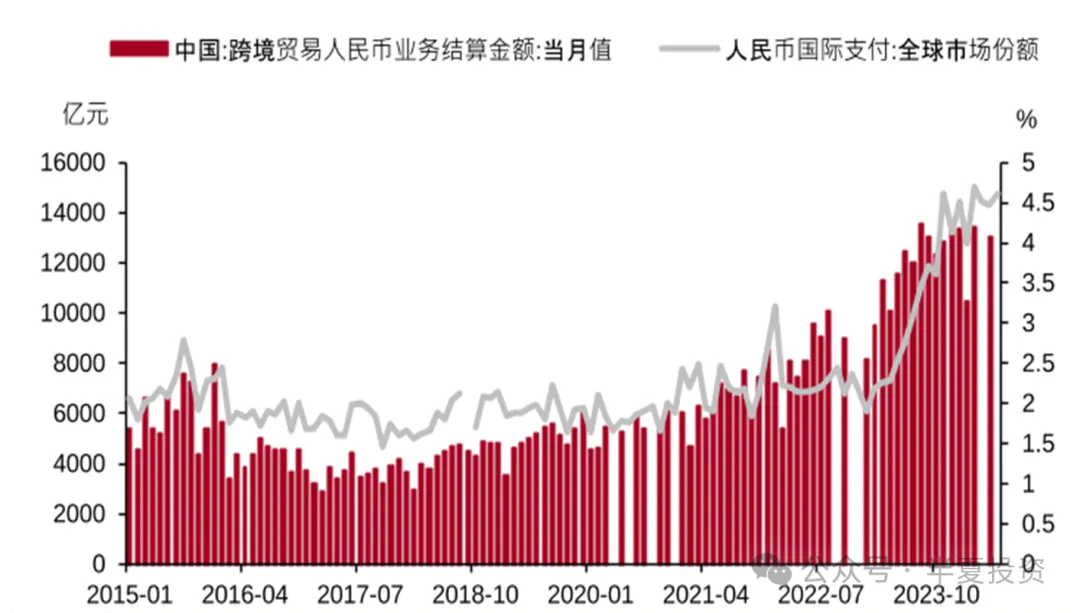

中國在金融方面相對更弱一些,貿易結算份額低於美元,歐元,但也已經跟日元不相上下,關鍵指標依然在持續上升。

所以,參考達裏奧的大國競爭模型,用 8 個領域的指標綜合的合力來看,中國的大國相對實力依然處在上升的通道中。

結合上面講過的 80 年早期日本的案例,50 年代的美國的案例,雖然我無法給出確切的結論,雖然一切只是概率。但很明顯,的確存在一種可能:

看 10 年-20 年,中國不僅能實現資產價格的重估,還能實現國際博弈格局中大國地位的再上臺階。

以上就是我的全部分享,希望對大家有啟發,謝謝!

以上是發言的全文,最後我想補充一些想法:

我當然也知道彼岸並不就在眼前,還要一段時間。那怎樣才能做到般若波羅蜜? 怎樣才能智慧到彼岸?

這個問題我一直在思考,目前為止我自己的結論是要做到 3 點:

1,就像上面討論的,要有正確的認知,打破執念,先做到無相,保持樂觀積極的態度,探索規律。在大格局上,提高認知,畫出大地圖,避開大浪,躲開大險灘,努力走向正確的彼岸。

2,發揮工匠精神,豐富地圖的細節。在小局部上,提高微操水準,把握一些中觀和微觀的機會。在路上就地補充一些糧草。

3,給自己營造好的小環境。人是社會動物,但現在社會的環境並不好,很多社交不僅無效還很有害。公眾輿論充滿了戾氣。那就遠離人群,遠離輿論,少參加社交活動。

我已經很久不參加社會上公開的活動,不做發言,也很久不發公眾號文章了。因為我知道現在說什麼都不討好,都招人罵。我也沒有教育說服別人的義務和愛好。這一次我參加校友會的閉門會,畢竟對學校還是有感情,而且覺得也沒有媒體,就多聊了幾句,本意是希望給大家更多信心,結果被人斷章取義,到處傳播照片,惡意利用和發揮。

以後我打算進一步的減少自己的對外輸出,以後校友會我都不參加了。

以後,我考慮把活動範圍局限在更小的範圍內,除了家人同學和好友,專業上主要專心做 2 個事情:

1,增強內部投研。跟內部的投研團隊一起發揮工匠精神,多討論多研究,加強基本功,增強把握中觀和微觀機會的能力。

2,跟價值觀類似,水準足夠高,專業上互相認同的同行組成小圈子,多做互相啟發的有價值的交流。

————