雷·達利歐:經濟機器如何運作(30分鐘視頻的文字稿)

經濟運作如同一臺簡單的機器。但許多人不理解它——或他們不同意它的運作方式——這導致了許多不必要的經濟痛苦。我感到有一種深深的責任感去分享我的簡單而實用的經濟範本。雖然它是非傳統的,但它幫助我預測並避開了全球金融危機,並在過去 30 多年裏對我非常有效。

讓我們開始吧。

儘管經濟可能看起來複雜,但它以一種簡單的機械方式運作。它由幾個簡單的部分和許多簡單的交易組成,這些交易重複了一遍又一遍無數次。這些交易主要由人性驅動,並創造了驅動經濟的三個主要力量。

第一:生產力增長

第二:短期債務週期

第三:長期債務週期

我們將研究這三股力量以及將它們疊加在一起如何形成一個很好的範本來追蹤經濟動態並弄清當前發生了什麼。

讓我們從經濟中最簡單的部分開始:

交易

經濟僅僅是構成它的交易總和,而交易是一個非常簡單的事情。你一直在進行交易。每次你買東西時,你就創建了一個交易。

市場

一個市場包括所有買家和所有賣家為同樣的東西進行交易。例如,有小麥市場、汽車市場、股票市場以及數百萬種商品的市場。一個經濟體由其所有市場中的所有交易組成。如果你加上所有市場中的總支出和總銷售量,你就有了理解經濟所需的一切。就這麼簡單。

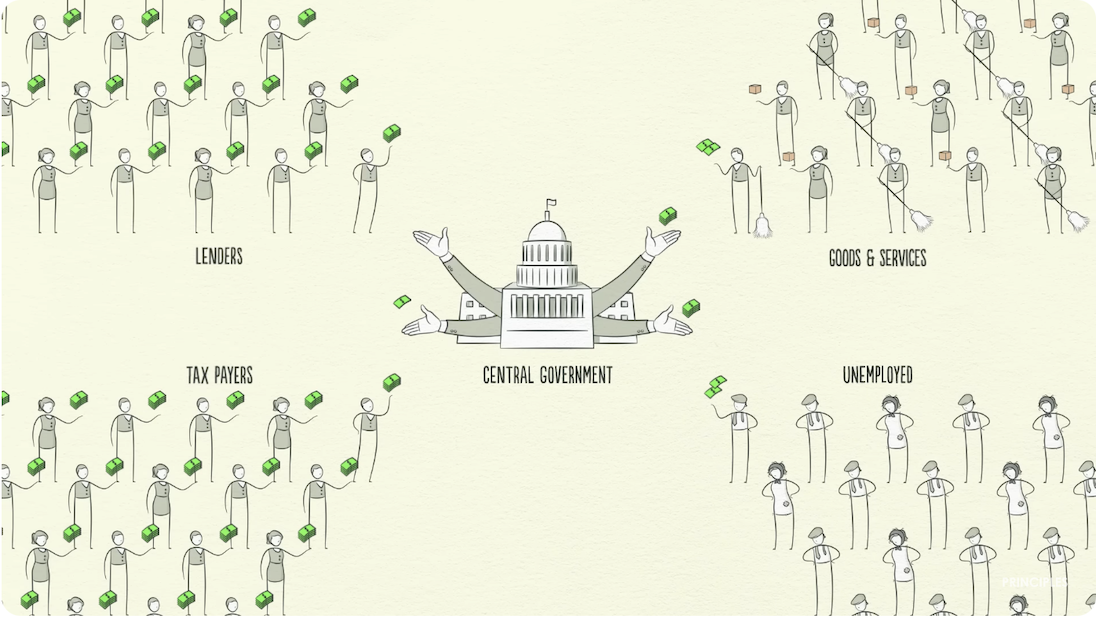

人們、企業、銀行和政府都按照我剛才描述的方式進行交易:用金錢和信貸交換商品、服務和金融資產。最大的買家和賣家是政府,它由兩個重要部分組成:一個是收稅和花錢的中央政府,另一個是中央銀行,它不同於其他買家和賣家,因為它控制經濟中的金錢和信貸量。它通過影響利率和印錢來實現這一點。由於這些原因,我們將看到,中央銀行是信貸流動中的一個重要角色。

信貸

我希望你關注信貸。信貸是經濟中最重要的部分,而且可能是最不為人理解的部分。它是最重要的部分,因為它是最大和最不穩定的部分。就像買家和賣家去市場做交易一樣,貸方和借方也會這樣做。

信貸可以幫助貸方和借方都得到他們想要的東西。借方承諾還款,稱為本金,加上一個稱為利息的額外金額。當利率高時,借款減少,因為成本很高。當利率低時,借款增加,因為成本低。當借方承諾還款且貸方相信他們時,信貸就產生了。任何兩個人都可以同意憑空創造信貸!

這看起來很簡單,但信貸很棘手,因為它有不同的名稱。信貸一旦產生,立即轉化為債務。債務對貸方來說是資產,對借方來說是負債。在未來,當借方還清貸款和利息時,資產和負債消失,交易完成。

所以,為什麼信貸如此重要?因為當借方獲得信貸時,他能夠增加他的支出。記住,支出驅動經濟。這是因為一個人的支出是另一個人的收入。想一想:你花的每一美元,別人賺取了,每一美元你賺取了,別人花了。所以當你花更多,別人賺更多。當一個人的收入增加時,它使貸方更願意借錢給他,因為現在他更值得信貸。

在交易中,你必須付出一些東西才能得到一些東西,你得到多少取決於你生產多少。隨著時間的推移,我們學到,這些積累的知識提高了我們的生活水準。我們稱之為生產力增長。那些富有創造力和勤奮的人比那些自滿和懶惰的人更快地提高他們的生產力和生活水準,但這在短期內並不一定是真的。生產力在長期內最重要,但信貸在短期內最重要。

這是因為生產力增長波動不大,所以它不是經濟波動的主要驅動因素。債務是——因為當我們獲得它時,它允許我們消費超過我們生產的,而當我們還款時,它迫使我們消費少於我們生產的。債務波動發生在兩個大週期中。一個大約需要 5 到 8 年,另一個大約需要 75 到 100 年。雖然大多數人感受到這些波動,他們通常不認為它們是週期,因為他們太近距離地看待它們——日復一日,周複一周。

讓我們暫時想像一個沒有信貸的經濟。在這個經濟中,我增加支出的唯一方法是增加收入,這需要我更高效、更努力地工作。增加生產力是增長的唯一途徑。由於我的支出是別人的收入,每當我或其他人提高生產力時,經濟就會增長。如果我們跟隨交易並播放這一過程,我們會看到一個像生產力增長線的進展。但因為我們借貸,我們有週期。這不是由於任何法律或法規,而是由於人性和信貸的運作方式。

這就是為什麼理解信貸如此重要,因為它啟動了一系列機械的、可預測的事件,將在未來發生。這使信貸不同於金錢。金錢是你結算交易的工具。當你用現金從酒吧買啤酒時,交易立即結算。但當你用信貸買啤酒時,就像開始一個酒吧帳單。你是在說你承諾將來付款。

現實是,大多數人所說的錢實際上是信貸。

美國的總信貸金額約為 50 萬億美元,而總貨幣量僅約為 3 萬億美元。記住,在沒有信貸的經濟中,增加消費的唯一方法就是增加生產。但在有信貸的經濟中,你還可以通過借貸來增加消費。

現在,不要誤會,信貸不一定是壞事,它並不只是引起週期波動。信貸在為過度消費融資且無法償還時是壞的。然而,當它有效分配資源並產生收入以償還債務時,就是好的。例如,如果你借錢買了一臺大電視,它並不會為你產生收入以償還債務。但如果你借錢買了一臺拖拉機,而這臺拖拉機能讓你收穫更多農作物並賺更多錢,那麼你可以償還債務並改善生活水準。

在有信貸的經濟中,我們可以通過交易觀察信貸如何創造增長。舉個例子:假設你年收入 10 萬美元,沒有債務。你信用良好,可以借 1 萬美元——比如通過信用卡——所以你可以花 11 萬美元,即使你只賺 10 萬美元。因為你的消費是另一個人的收入,有人賺了 11 萬美元。賺 11 萬美元且無債務的人可以借 1.1 萬美元,所以他可以花 12.1 萬美元,即使他只賺了 11 萬美元。他的消費是另一個人的收入,通過跟蹤這些交易,我們可以看到這個過程是如何以自我強化的模式運作的。但請記住,借貸會產生週期,如果週期上升,最終需要下降。這將引導我們進入短期債務週期。

短期債務週期

隨著經濟活動增加,我們看到擴張——這是短期債務週期的第一階段。消費繼續增加,價格開始上漲。這是因為消費增加是由可以瞬間從無中生有的信貸推動的。當消費和收入的增長速度超過商品的生產速度時,價格上漲。當價格上漲時,我們稱之為通貨膨脹。

中央銀行不希望通貨膨脹過高,因為它會引起問題。看到價格上漲,央行提高利率。隨著利率上升,借貸的人減少,現有債務的成本上升。想像一下,你的信用卡月供增加了。因為人們借貸減少,債務還款增加,他們剩下的錢減少,所以消費放緩……而因為一個人的消費是另一個人的收入,收入下降……依此類推。當人們減少消費時,價格下降。我們稱之為通貨緊縮。經濟活動減少,我們進入衰退。如果衰退過於嚴重,且通脹不再是問題,央行將降低利率以重新刺激經濟。

隨著低利率,債務還款減少,借貸和消費增加,我們看到另一輪擴張。正如你所看到的,經濟就像一臺機器。在短期債務週期中,消費僅受貸方和借款人願意提供和接受信貸的限制。當信貸容易獲得時,經濟擴張。當信貸不容易獲得時,經濟衰退。請注意,這個週期主要由中央銀行控制。短期債務週期通常持續 5-8 年,並持續幾十年重複發生。

長期債務週期

但注意到每個週期的底部和頂部都比上一個週期有更多的增長和更多的債務。為什麼?因為人們推動它——他們傾向於借更多的錢並消費更多而不是還債。這是人性。因此,長期來看,債務增長速度快於收入,形成長期債務週期。儘管人們負債更多,貸方仍然更願意提供信貸。為什麼?因為每個人都認為一切都很順利!人們只關注最近發生的事情。而最近發生了什麼?收入在增加!資產價值在上漲!股市蓬勃發展!這是一個繁榮!用借來的錢購買商品、服務和金融資產是有利的!當人們大量這樣做時,我們稱之為泡沫。

即使債務增長,收入也幾乎同樣快地增長來抵消它們。我們稱債務與收入的比率為債務負擔。只要收入繼續增長,債務負擔就保持可控。同時,資產價值飛漲。人們借巨額資金購買資產作為投資,使其價格進一步上漲。

隨著資產價格下降,借款人能提供的抵押品價值下降。這使得借款人的信用進一步下降。人們感到貧窮。信貸迅速消失。消費減少>收入減少>財富減少>信貸減少>借貸減少,等等。這是一個惡性循環。這看起來類似於衰退,但區別在於,利率不能降低來拯救局面。在衰退中,降低利率可以刺激借貸。然而,在去杠杆化中,降低利率不起作用,因為利率已經很低,很快降到 0%,所以刺激效果結束。

衰退與去杠杆化的區別在於,在去杠杆化中,借款人的債務負擔過重,不能通過降低利率來緩解。貸方意識到債務過大,永遠無法完全償還。借款人失去了償還能力,抵押品貶值。他們感到被債務壓垮——他們甚至不想再借更多!貸方停止貸款。借款人停止借款。可以把經濟看作是沒有信用的個體。那麼,如何處理去杠杆化?問題在於債務負擔過高,必須減少。有四種方法可以做到這一點:

- 人們、企業和政府減少支出;

- 通過違約和重組減少債務;

- 將財富從“有”的人轉移到“無”的人;

- 中央銀行印新錢。

這四種方法在現代歷史上的每次去杠杆化中都發生了。通常,首先是削減支出。正如我們剛才看到的,人們、企業、銀行,甚至政府緊縮開支以償還債務。這通常被稱為緊縮。當借款人停止承擔新債務並開始償還舊債時,你可能期望債務負擔減少。但實際情況相反!因為消費減少——而一個人的消費是另一個人的收入——導致收入下降。收入下降速度快於債務還款,債務負擔實際上變得更糟。正如我們所見,削減支出是通貨緊縮和痛苦的。企業被迫削減成本,這意味著更少的工作和更高的失業率。

這引出了下一步:必須減少債務!許多借款人發現自己無法償還貸款——借款人的債務是貸方的資產。當借款人不還款時,人們會擔心銀行無法償還他們,於是急於從銀行提取存款。銀行面臨壓力,人們、企業和銀行都違約,這種嚴重的經濟收縮就是經濟蕭條。經濟蕭條的一大部分是人們發現他們認為的財富並不真正存在。讓我們回到酒吧。當你買了一瓶啤酒並記在酒吧帳單上時,你承諾償還酒保。你的承諾成為了酒保的資產。但如果你違約——如果你不償還帳單,基本上就是違約了——那麼他擁有的“資產”實際上毫無價值,基本上消失了。

許多貸方不希望他們的資產消失,同意進行債務重組。債務重組意味著貸方獲得較少的還款,或在更長的時間框架內或以低於最初約定的利率獲得還款。不管怎樣,合同以一種減少債務的方式被打破了。貸方寧願要一點也不願什麼都沒有。儘管債務消失了,債務重組會使收入和資產價值更快消失,因此債務負擔繼續惡化。就像削減開支一樣,債務減少也是痛苦的並且具有通縮性。

由於政府需要更多的錢,並且財富高度集中在少數人手中,政府自然會提高對富人的稅收,這促進了經濟中的財富再分配——從“有”的人到“無”的人。“無”的人正在遭受痛苦,開始怨恨富有的“有”的人。富有的“有”的人,由於經濟疲軟、資產價格下跌和更高的稅收而受到擠壓,開始怨恨“無”的人。如果蕭條繼續下去,社會秩序可能會崩潰。不僅國內緊張局勢加劇,國家間的緊張局勢也會加劇,尤其是債務國和債權國之間的緊張局勢。這種情況可能導致有時極端的政治變革。在 20 世紀 30 年代,這導致希特勒上臺、歐洲戰爭和美國經濟蕭條。結束蕭條的壓力增加。

通過用這些錢購買金融資產,它有助於推高資產價格,使人們更具信用價值。然而,這只對擁有金融資產的人有幫助。你看,中央銀行可以印錢,但只能購買金融資產。另一方面,中央政府可以購買商品和服務,並把錢放在人民手中,但它不能印錢。因此,為了刺激經濟,兩者必須合作。通過購買政府債券,中央銀行實際上是將錢借給政府,使其能夠運行赤字,並通過刺激計畫和失業救濟金增加商品和服務的支出。這增加了人們的收入以及政府的債務。然而,它將降低整個經濟的債務負擔。

這是一個非常危險的時期。決策者需要平衡四種減少債務負擔的方法。為了保持穩定,通縮方式需要與通脹方式平衡。如果平衡得當,就會有一個美好的去杠杆化。

你看,去杠杆化可以是醜陋的,也可以是美麗的。去杠杆化如何能是美麗的呢?儘管去杠杆化是一個困難的局面,但以最好的方式處理困難局面是美麗的,比杠杆化階段的債務推動、不平衡的過剩美麗得多。在一個美好的去杠杆化中,債務相對於收入下降,實際經濟增長是正的,通貨膨脹不是問題。通過適當的平衡來實現這一點。適當的平衡需要削減開支、減少債務、財富轉移和印錢的某種組合,以保持經濟和社會的穩定。

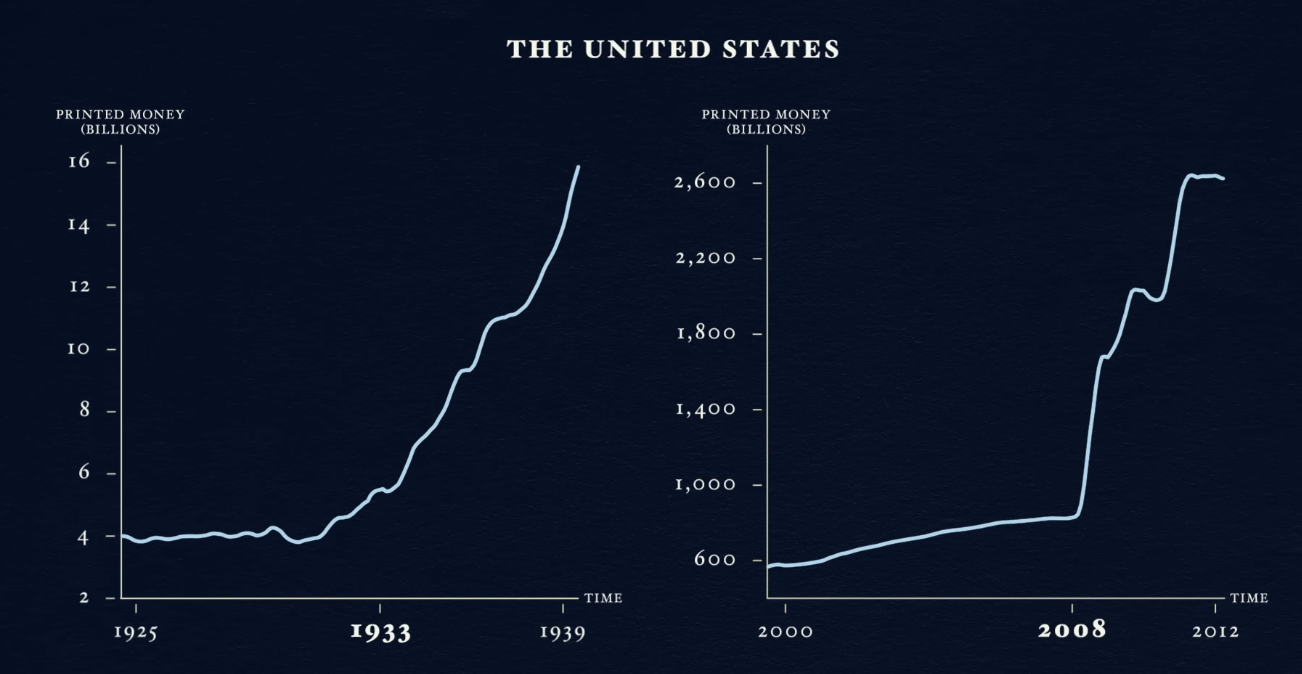

人們問印錢是否會導致通貨膨脹。如果它抵消了信用的下降,就不會。記住,支出才是關鍵。用錢支付的一美元支出與用信用支付的一美元支出對價格的影響是相同的。通過印錢,中央銀行可以通過增加貨幣量來彌補信用的消失。

為了扭轉局面,中央銀行不僅需要推動收入增長,還需要使收入增長率高於累計債務的利率。那麼,我是什麼意思呢?基本上,收入需要比債務增長得更快。例如:假設一個國家正在經歷去杠杆化,其債務收入比為 100%。這意味著它的債務量與整個國家一年的收入量相同。現在想想這筆債務的利率,假設是 2%。如果債務由於這個利率以 2%的速度增長,而收入僅以 1%的速度增長,你永遠無法減少債務負擔。你需要印足夠的錢,使收入增長率超過利率。然而,印錢很容易被濫用,因為它太容易了,人們更喜歡它而不是其他選擇。關鍵是避免印太多錢,導致不可接受的高通貨膨脹,就像德國在 1920 年代去杠杆化期間那樣。

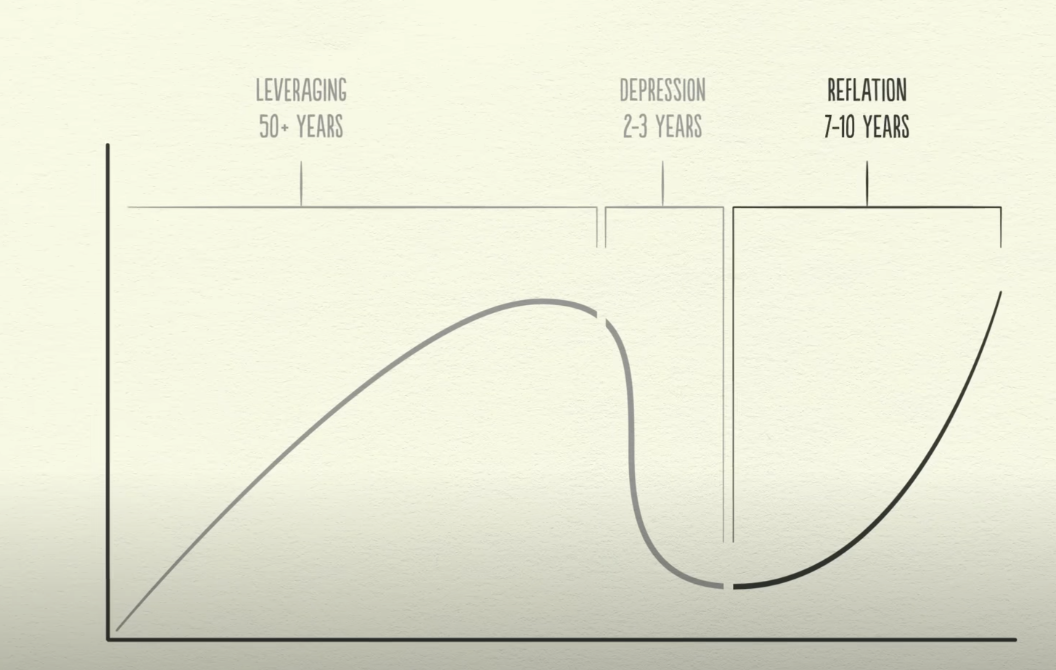

如果決策者達到適當的平衡,去杠杆化就不會那麼戲劇性。增長緩慢,但債務負擔下降。這就是一個美好的去杠杆化。當收入開始上升時,借款人看起來更具信用價值。當借款人看起來更具信用價值時,貸方開始再次借錢。債務負擔終於開始下降。能夠借錢,人們可以花更多的錢。最終,經濟開始再次增長,導致長期債務週期的再膨脹階段。儘管如果處理不當,去杠杆化過程可能是可怕的,但如果處理得當,它最終會解決問題。債務負擔需要大約十年或更長時間才能下降,經濟活動才能恢復正常——因此有“失去的十年”這個詞。

三條經驗法則

總結一下,我希望你記住三條經驗法則:

第一:不要讓債務增長快於收入,因為債務負擔最終會壓垮你。

第二:不要讓收入增長快於生產力,因為你最終會失去競爭力。

第三:盡你所能提高你的生產力,因為從長遠來看,這才是最重要的。

這是給你的簡單建議,也是給決策者的簡單建議。你可能會感到驚訝,但大多數人——包括大多數決策者——沒有足夠重視這一點。這個範本對我有用,我希望它對你也有用。

謝謝。