第二講:論基本的、普世的智慧,及其與投資管理和商業的關係

munger,1944

1994 年 4 ⽉ 14 ⽇,南加州學⻢歇爾商學院本⽂因曾經刊登在 1995 年 5 ⽉ 5 ⽇的《傑出投資者摘》上⽽享有極⾼的知名度。該篇演講是 1994 年查理在南加州學吉爾福德·巴伯科克教授的商務課上發表的。查理在這次演講中談到了許多話題,從教育系統到⼼理學,再到擁有常識和⾮常識的重要性,⼏乎⽆所不談。在解剖企業管理的過程中,他精闢地描述了各種理效應給企業帶來的利弊。他還為投資、企業管理以及常⽣活中的決策——查理認為這才是最重要的——提供了⼀套傑出的原則。

你閱讀這篇章的時間投資將會很快因⽂本對你決策的影響獲得回報。

今天,我想對你們的學習課題做點⼩⼩的變動——今天的主題是選股藝術,它是普世智慧藝術的⼀個⼩分⽀。這讓我可以從普世智慧談起——我感興趣的是更為泛的普世智慧,因為我覺得現代的教育系統很少傳授這種智慧,就算有傳授,效果也不是很明顯。所以呢,這次演講展開的⽅式將會有點像⼼理學家所說的“祖⺟的規矩”——這個規矩來⾃於祖⺟的智慧,她說你們必須先吃完胡蘿⼘,然後才准吃甜點。

這次演講的胡蘿⼘部分涉及的是普世智慧的⼴義課題,這是個很好的切點。畢竟,現代教育的理論是,你應該先接受般的教育,再專⻔鑽研某個領域。我認為,從某種程度上⽽⾔,在你成為個偉⼤的選股⼈之前,你需要些基礎教育。

因此,為了強調我有時候會開玩笑地稱之為靈丹妙藥的普世智慧,我想先來灌輸給你們個基本的概念。

基本的、普世的智慧是什麼?嗯,第⼀條規則是,如果你們只是記得些孤⽴的事物,試圖把它們硬湊起來,那麼你們法真正地理解任何東⻄。如果這些事物不在⼀個理論框架中相互聯繫,你們就⽆法把它們派上場。

你們必須在頭腦中擁有些思維模型。你們必須依靠這些模型組成的框架來安排你的經驗,包括間接的和直接的。你們也許已經注意到,有些學⽣試圖死記硬背,以此來應付考試。他們在學校中是失敗者,在⽣活中也是失敗者。你必須把經驗懸掛在頭腦中的⼀個由許多思維模型組成的框架上。

思維模型是什麼呢?這麼說吧,第⼀條規則是,你必須擁有多元思維模型——因為如果你只能使⽤⼀兩個,研究性的⼼理學表明,你將會扭曲現實,直到它符合你的思維模型,或者少到你認為它符合你的模型為⽌。你將會和⼀個脊椎按摩師⼀樣——這種醫師對現代醫學當然是毫⽆所知的。那就像諺語所說的:

“在⼿⾥拿著鐵錘的⼈看來,每個問題都像釘⼦。”

當然,脊椎按摩師也是這樣治病的。但這絕對是⼀種災難性的思考式,也絕對是⼀種災難性的處世式。所以你必須擁有多元思維模型。

這些模型必須來⾃各個不同的學科——因為你們不可能在⼀個⼩⼩的院系⾥⾯發現世間全部的智慧。正是由於這個原因,詩歌教授體上不具備義上的智慧。他們的頭腦沒有夠的思維模型。所以你必須擁有橫跨許多學科的模型。

你們也許會說:“天哪,這太難做到啦。”但是,幸運的是,這沒有那麼難——因為掌握九⼗個模型就差不多能讓你成為擁有普世智慧的⼈。⽽在這⼋九⼗個模型,⾮常重要的只有個。

詩歌教授體上不具備義上的智慧。他們的頭腦沒有夠的思維模型。所以你必須擁有橫跨許多學科的模型。

所以讓我們來簡單地看看哪些模型和技巧構成了每個必須擁有的基礎知識,有了這樣的基礎知識之後,他們才能夠精通某項專⻔的藝術,⽐如說選股票。

⾸先要掌握的是數學。很明顯,你必須能夠處理數字和數量問題,也就是基本的數學問題。除了複利原理之外,⼀個⾮常有的思維模型是基本的排列組合原理。在我年輕的時候,⾼中年級就會學到這些。⽬前在⽐較好的私⽴學校,我想應該年級左右就開始學了吧。

⼤腦的神經系統是經過期的基因和⽂化進化來的。它並不是費⻢—帕斯卡的系統。它使⽤的是⾮常粗略便捷的估算。

這是⾮常簡單的數學知識。帕斯卡(1623-1662)和費⻢(1601-1665)在⼀年的通信中完全解決了這個問題。他們在⼀系列書信中就隨便把它給解決了。

要掌握排列組合原理並不難。真正困難的是你在⽇常⽣活中習慣於乎每天都應⽤它。費⻢—帕斯卡的系統與世界運轉的⽅式驚⼈地⼀致。它是基本的公理。所以你真的必須得擁有這種技巧。

許多——可惜還是不夠——教育機構已經意識到這⼀點。在哈佛商學院,所有年級學⽣都必須學習的定量分析法是他們所謂的“決策樹理論”。他們所做的只是把⾼中代數拿過來,⽤它來解決現實活中的問題。那些學⽣很喜歡這⻔課程。他們為⾼中代數能夠在⽣活中發揮作⽤⽽感到驚奇。總的來講,事實已經證明,⼈們不能然、⾃動地做到這⼀點。如果你們懂得基本的⼼理學原理,就能理解們做不到這⼀點的原因,其實很簡單:⼤腦的神經系統是經過期的基因和⽂化進化來的。它並不是費⻢—帕斯卡的系統。它使⽤的是⾮常粗略便捷的估算。在它⾥⾯有費⻢—帕斯卡系統的元素。但是,它不好。

BECOME A GOLFER

所以你們必須掌握這種⾮常基礎的數學知識,並在⽣活中經常使⽤它——就好⽐你們想成為爾夫球員,你們不能使⽤⻓期的進化賦予你的揮杆⽅式。你們必須掌握種不同的抓杆和揮杆⽅法,這樣才能把你打⾼爾夫的潛⼒全部發揮出來。

如果你沒有把這個基本的、但有些不那麼然的基礎數學概率法變成你⽣活的⼀部分,那麼在漫⻓的⼈⽣中,你們將會像⼀個踢屁股賽中的腿⼈。

詩歌教授體上不具備義上的智慧。他們的頭腦沒有夠的思維模型。所以你必須擁有橫跨許多學科的模型。如果你沒有把這個基本的但有些不那麼然的基礎數學概率法變成你⽣活的⼀部分,那麼在漫⻓的⼈⽣中,你們將會像⼀個踢屁股賽中的腿⼈。這等於將巨⼤的優勢拱⼿送給了他⼈。

這麼多年來,我⼀直跟巴菲特同事;他擁有許多優勢,其中之⼀就是他能夠動地根據決策樹理論和基本的排列組合原理來思考問題。⽽且它也並不難理解。

但你必須對會計有⾜夠的理解,才能明⽩它的局限——因為會計雖然是(商業活動的)出發點,但它只是種粗略的估算。要明⽩它的局限不是很難。例如,每個都知道,你們能夠概地估算出⼀架噴⽓式⻜機或者其他東⻄的使⽤壽命。可是光⽤漂亮的數字來表達折舊率,並不意味著你對實際情況有真正的瞭解。

為了說明會計的局限,我常常舉⼀個跟卡爾·布勞恩有關的例⼦。布勞恩是⼀個⾮常偉⼤的商⼈,他創建了 C.F.布勞恩⼯程公司。該公司設計和建造煉油——那是很難的事情。⽽布勞恩能夠準時造好煉油,讓它們順利效地投產。這可是了不起的藝術。

布勞恩是個地道的德國,他有許多趣聞軼事。據說他曾經看了⼀眼煉油的標準會計報表,然後說:“這是狗屁。”

於是他把所有會計都趕⾛了,召集下的⼯程師,對他們說:“我們來為我們的商業流程設計個會計系統吧。”後來煉油的會計作吸取了卡爾·布勞恩的許多想法。布勞恩是⼀個⾮常堅毅、⾮常有才華的⼈,他的經歷體現了會計的重要性,以及懂得標準會計局限性的重要性。

他還有個規矩,來⾃⼼理學;如果你對智慧感興趣,那麼應該記住這個規矩——就像記住基本的排列組合原理樣。

他要求布勞恩公司所有的交流必須遵守“五何”原則——你必須說明何⼈因何故在何時何地做了何事。如果你在布勞恩公司⾥⾯寫⼀封信或指示某⼈去做某事,但沒有告訴他原因,那麼你可能會被解雇。實際上,你只要犯兩次這種錯誤,就會被解雇。

你們也許會問,這有那麼重要嗎?嗯,這也跟⼼理學的原理有關。如果你能夠將⼀堆模式的知識組合起來,回答個又⼀個為什麼,你就能夠更好地思考;同樣道理,如果你告訴們事情的時候,總是告訴他們原因,他們就能更深刻地理解你說的話,就會更加重視你說的話,也會更傾向於聽從你說的話。就算他們不理解你的理由,他們也會更傾向於聽你的話。

正如你想要從問⼀個又⼀個的“為什麼”開始獲得普世的智慧樣,你在跟別⼈交流溝通時,也應該把原因講清楚。就算答案很淺顯,你把“為什麼”講清楚仍是⼀種明智的做法。

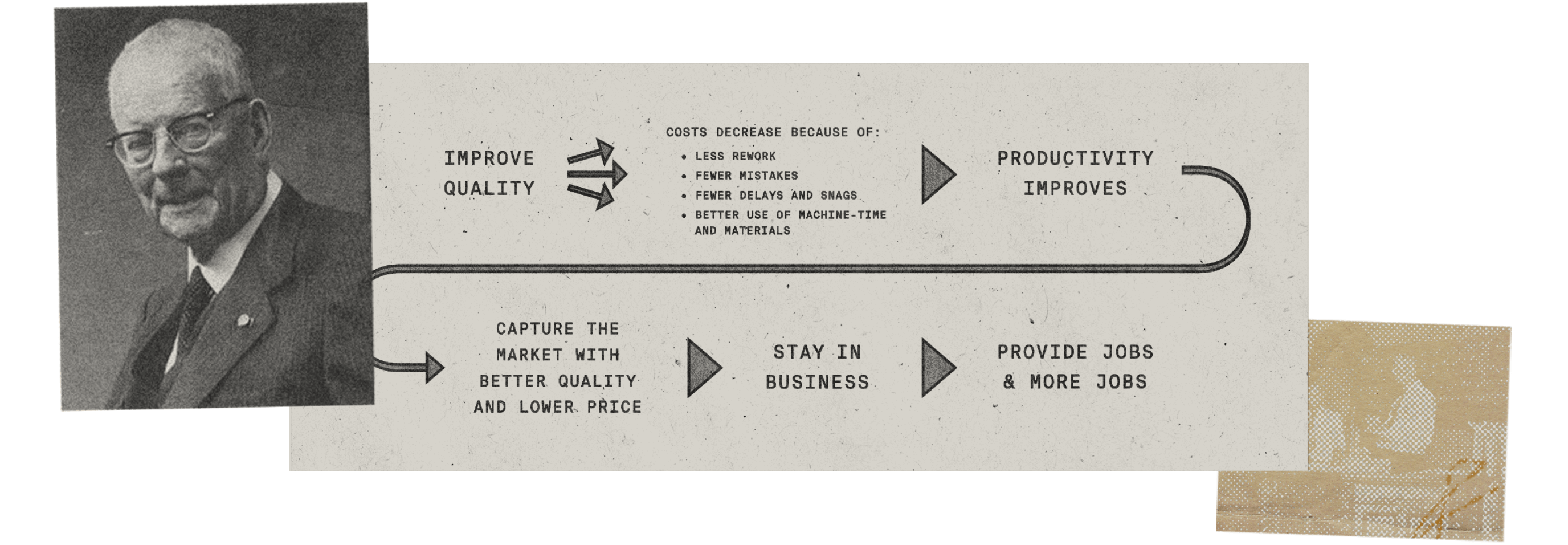

哪些思維模型最可靠呢?答案很明顯,那些來⾃硬科學和⼯程學的思維模型是地球上最可靠的思維模型。⽽⼯程學的品質控制理論——⾄少對你我這樣的⾮專業程師來說也是很重要的核⼼部分——其基礎恰好是費⻢和帕斯卡的基礎數學理論。

⼀項⼯程的成本這麼,如果你付出這麼的成本,你就不會希望它垮掉。這全是基本的⾼中數學知識。德明帶到本的品質控制理論,⽆⾮就是利⽤了這些基礎的數學知識。

DEMING CHAIN REACTION

我認為多數沒有必要精通統計學。例如,我雖然不能準確地說出斯分佈的細節,不過我知道它的分佈形態,也知道現實活的許多事件和現象是按照那個式分佈的。所以我能作⼀個⼤致的計算。

但如果你們要我算出道斯分佈程,要求精確到⼩數點後 10 位,那我可算不出來。我就像⼀個雖然不懂帕斯卡可是打牌打得很好的撲克牌。

順便說⼀聲,這樣也夠⽤了。但你們必須像我⼀樣,⾄少能粗略地理解那道鐘形曲線。當然,⼯程學⾥⾯的後備系統是⼀種⾮常有的思想,斷裂點理論也是⼀種⾮常強⼤的思維模型。物理學的臨界品質概念是⼀種⾮常強⼤的思維模型。

所有這些理論都能在⽇常⽣活中派上很⼤的⽤場。所有這些成本—收益分析——⻅⻤了,⼜全是基本的⾼中代數知識——只不過是被⼀些嚇唬的術語打扮得漂亮點⽽已。你們可以輕易舉地證明這⼀點:在座各位只要看過⼀個⾮常普通的職業魔術師的表演,就肯定曾經看⻅許多其實並沒有發⽣的事情正在發⽣,也肯定曾經看不⻅其實正在發⽣的事情。

我認為第⼆種可靠的思維模型來⾃⽣物學/⽣理學,因為我們家畢竟在基因構造都是相同的。接下來當然就是理學啦,它更加複雜。但如果你想擁有任何普世的智慧,⼼理學是太過重要了。

原因在於,⼈類的感知器官有時候會短路。⼤腦的神經線路並⾮總是暢通阻的,也不擁有窮多的線路。所以那些懂得如何利⽤這種缺點、讓⼤腦以某種錯誤式運轉的⼈能夠使你看到根本不存在的東⻄。

這又涉及認知功能,它和感知功能不同。你們的認知功能同樣容易受誤導——實際上是⽐感知功能更加容易受誤導。同樣的,你的⼤腦缺乏夠的神經線路——於是出現各式各樣的⾃動短路問題。

所以當外部因素以某些式結合起來——或者更常⻅的是,有個⼈像魔術師那樣有意地操控你,讓你發⽣認知錯亂——你就成了任⼈擺佈的蠢貨啦。

⼀個使⽤⼯具的⼈應該瞭解它的局限,同樣道理,⼀個使⽤認知具的⼈也應該瞭解它的局限。順便說⼀聲,這種知識可以來操控和激勵別⼈。

⼈類的頭腦既是宇宙的光榮,也是宇宙的恥辱

所以理學最有⽤、最具實踐價值的部分——我個⼈認為聰明個星期就能被教會——是極其重要的。可惜沒有教過我。我不得不在後來的⽣活中點點地學習。那可是相當苦的。這個道理分簡單,全學到之後,我覺得(從前)是個⼗⾜的傻⼦。

沒錯,我曾經在加州理學院和哈佛法學院受過教育。所以名牌學為你們和我這樣的⼈提供了錯誤的教育。⼼理學的基礎部分——我稱之為誤判理學——是極其重要的知識。它包括了⼤約 20 個⼩原則。⽽且它們還相互影響,所以有點複雜。但它的核⼼內容重要得讓⼈難以置信。

有些聰明絕頂的⼈由於忽略了它⽽犯下了⾮常神經的錯誤。實際上,過去兩三年我就犯了⼏次這樣的⼤錯。⼈不可能完全避免犯愚蠢的錯誤。

帕斯卡還說過⼀句話,我覺得那是思想史上最精確的論斷之⼀了。帕斯卡說:“⼈類的頭腦既是宇宙的光榮,也是宇宙的恥辱。”確實如此。⼈類的⼤腦擁有這種巨⼤的⼒量。然⽽它也經常出⽑病,作出各種錯誤的判斷。它還使⼈們極其容易受其他操控。例如,阿道夫·希特勒的軍隊有⼤約⼀半是由虔誠的天主教徒組成的。若是受到夠⾼明的⼼理操控,⼈類會做出各種匪夷所思的事情。我現在使⽤⼀種雙軌分析。

從個⼈的⻆度來講,我已經養成了使⽤⼀種雙軌分析的習慣。⾸先,理性地看,哪些因素真正控制了涉及的利益?其次,當⼤腦處於潛意識狀態時,會⾃動形成哪些潛意識因素——這些潛意識因素總的來講有⽤但(在具體情況下)卻又常常失靈?

接下來我們要談到的是另外種不那麼可靠的⼈類智慧——微觀經濟學。我發現把⾃由的市場經濟——或者部分由的市場經濟——當做某種態系統是很有的思維式。動物在合適的地⽅能夠繁衍,同樣地,那些在商業世界中專注於某個領域——並且由於專注變得⾮常優秀的⼈,往往能夠得到他們法以其他式獲得的良好經濟回報。

可惜能這麼想的⼈不多,因為早在達爾⽂時代以來,⼯業⼤亨之類的⼈認為適者⽣存的法則證明他們確實擁有過⼈的能⼒——你們也知道的,他們會這麼想:“我最富有。所以,我是最好的。真是天有眼。”

⼈們對⼯業⼤亨的這種反應很反感,所以很不願把經濟想成⼀種⽣態系統。但實際上,經濟確實很像⽣態系統。它們之間有很多相似之處。

跟⽣態系統的情況樣,有狹窄專⻓的⼈能夠在某些狹窄領域中做得特別好。動物在合適的地⽅能夠繁衍,同樣地,那些在商業世界中專注於某個領域——並且由於專注變得⾮常優秀——的⼈,往往能夠得到他們法以其他式獲得的良好經濟回報。

⼀旦開始談論微觀經濟學,我們就會遇到規模優勢這個概念。現在我們更為接近投資分析了——因為規模優勢在商業的成敗中扮演了⾄關重要的⻆⾊。例如,全世界所有商學院都教學說,⼀個巨⼤的規模優勢是成本會沿著所謂的經驗曲線下降。那些受到資本主義的激勵和想要改善產的⼈們只要加⼤產量,就能夠讓複雜的⽣產變得更有效率。

規模優勢理論的本質是,你⽣產的商品越多,你就能更好地產這種商品。那是個巨⼤的優勢。它跟商業的成敗有很⼤的關係。

讓我們看看規模優勢都有哪些——儘管這會是⼀個不完整的清單。有些優勢可以通過簡單的⼏何學得以說明。如果你打算建造個油罐,很明顯,隨著油罐的增⼤,油罐表⾯所需的鋼鐵將會以平⽅的速率增加,⽽油罐的容量將會以⽴⽅的速率增加。也就是說,當你擴建油罐時,你能⽤更少的鋼鐵得到更多的容積。

有許多事情是這樣的,簡單的⼏何學——簡單的現實——能夠給你⼀種規模優勢。例如,你能夠從電視告中得到規模優勢。在電視告最早出現的時候——也就是在彩電視機第⼀次⾛進我們的客廳的時候,它是⼀種強⼤得令⼈難以置信的東⻄。早期三家電視⽹絡公司擁有概 90%的觀眾。

我會為了區區五分錢⽽把某樣我不了解的東⻄放到嘴巴去嗎?——這畢竟是⾮常私⼈的地⽅

嗯,如果你們是寶潔公司,你們有⾜夠的財⼒使⽤這種新的⼴告⼿段。你們能夠承擔起⾮常⾼昂的電視告費⽤,因為你們賣出的產品多得不得了。有些勢單薄的傢伙就做不到。因為他付不起那筆錢,所以他⽆法使⽤電視告。實際上,如果你們的產量不夠,你們也⽤不起電視告——那是當時最有效的宣傳技巧。

所以當電視出現的時候,那些規模已經很⼤的名牌公司獲得了巨⼤的推動。實際上,它們意蒸蒸⽇上,發了⼤財,直到其中有些變得腦滿腸肥,這是發財後會出現的情況——⾄少對有些來說是這樣。

你的規模優勢可能是⼀種資訊優勢。如果我去到某個偏遠的地⽅,我可能會看到綠箭的⼝⾹糖和格羅茲的⼝⾹糖擺在⼀起。我知道綠箭是⼀種令⼈滿意的產品,可是對格羅茲毫不瞭解。如果綠箭賣四⼗美分,格羅茲賣三⼗五美分,你們覺得我會為了區區五分錢⽽把某樣我不了解的東⻄放到嘴巴去嗎?——這畢竟是⾮常私⼈的地⽅。

所以綠箭只是因為擁有了很⾼的知名度獲得了規模優勢——你們也可以稱之為資訊優勢。

另外種規模優勢來⾃⼼理學。⼼理學家使⽤的術語是“社會認同”(SocialProof)。我們會——潛意識地,以及在某種程度上有意識地——受到其他的認同的影響。因此,如果家都在買⼀樣東⻄,我們會認為這樣東⻄很好。我們不想成為那個落伍的傢伙。

這種情況有時候是潛意識的,有時候是有意識的。有時候,我們清醒理智地想:“哇,我對這東⻄不熟悉。他們我瞭解得更多。那麼,為什麼我不跟著他們呢?”

由於類⼼理⽽產⽣的社會認同現象使商家可以極地拓寬產品的銷售管道,這種優勢然是很難獲得的。可哥樂的優勢之⼀就是它的產品乎覆蓋了全世界各個落。

喏,假設你們擁有種⼩⼩的軟飲料商品。要怎樣才能讓它遍佈地球各個落呢?全球性的銷售管道——這是⼤企業慢慢建⽴的——是⾮常⼤的優勢……你們不妨想⼀下,如果你們在這⽅⾯擁有夠的優勢,別⼈想要動搖你們的地位是很難做到的。規模優勢還有另外種。有些業的情況是這樣的,經過期的競爭之後,有⼀家企業取得了壓倒性的優勢。最明顯的例⼦就是報。在美國,除了少數個⼤城市之外,所有城市都只有家⽇報。

這同樣跟規模有關。如果我的發⾏量占到絕⼤多數的份額,我就能拿到絕⼤多數的⼴告。如果我擁有了⼤量的⼴告和發⾏量,還有誰想看那份更薄、資訊量更少的報紙呢?所以會慢慢出現贏家通吃的局⾯。那是⼀種特的規模優勢現象。同樣的,所有這些巨⼤的規模優勢使企業內部能夠進⾏更為專⻔的分⼯。每個員⼯因此能夠把本職作做得更好。這些規模優勢常強⼤,所以當傑克·⻙爾奇到通電時,他說:“讓它⻅⻤去吧。我們必須在每個我們涉⾜的領域做到第⼀或者第⼆,否則我們就退出。我不會在乎要解雇多少,賣掉哪些業務。如果做不到第⼀或者第⼆,我們寧可不做。”

⻙爾奇那麼做顯得鐵⾯⽆情,但我認為那是⾮常正確的決定,能夠使股東的財富最⼤化。我也不認為這種做法有什麼不明的,因為我認為從有了傑克·⻙爾奇之後,通電變得更加強⼤了。

當然,規模太⼤也有劣勢。例如,我們——我說的是伯克希爾·哈撒⻙——是美國播公司(ABC)最⼤的股東。我們旗下有很多刊物都倒閉了——被競爭對打敗了。

它們之所以能夠打敗我們,是因為它們更加專業。那麼,他們的效率我們得多。他們能夠告訴更多負責企業差旅部的⼈。另外,他們不⽤浪費墨⽔和紙張把材料寄給那些沒有興趣閱讀的差旅部。那是⼀個更有效的系統。由於我們沒他們專業,所以敗塗地。

《星期六晚報》和其他所有那些刊物的下場都是這樣的。它們消失了。我們現在擁有的是《越野摩托》——它的讀者是⼀群喜歡參加巡迴賽、在⽐賽時開著摩托翻跟頭的傻⼦。但他們關注它。對他們來說,它就是活的主要意義。⼀份叫做《越野摩托》的雜誌完全是這些的必需品。它的利潤率會讓你們流⼝⽔。只要想想這些刊物的讀者群體有多專就知道了。所以縮⼩規模、加強專業化程度能夠給你帶來巨⼤的優勢。⼤未必就是好。

當然,規模的缺陷是……這使競爭變得更有趣,因為公司並⾮總是贏家——企業變⼤之後,就會出現官僚機構的作⻛,⽽這種作⻛會造成敷衍塞責的情況——這也是⼈類的本性。這時企業內部的激勵機制會失靈。例如,如果你們在我年輕時為 AT&T ⼯作,當時它是個很⼤的官僚機構。誰會真的在乎股東利益或別的什麼事呢?⽽且在官僚機構,當作從你⼿上轉到別⼈⼿上時,你會認為作已經完成了。但是,當然了,它實際上當然尚未完成。在 AT&T 把它應該發送的電訊發送出去之前,它是尚未完成的。所以,這種⼤型、臃腫、笨拙、麻⽊的官僚機構就是這樣的。

它們還會導致某種程度的腐敗。換句話說,如果我管⼀個部⻔,你管⼀個部⻔,我們都有權⼒處理這件事,那麼就會出現種潛規則:“如果你不找我麻煩,我也不會找你麻煩,這樣我們都⾼興。”於是就出現了多重管理層,以及不必要的相關成本。然後呢,在⼈們沒法證明這些管理層是有必要存在的情況下,任何事情都要花很⻓時間才能辦成。他們反應遲鈍,做不了決定,頭腦靈活的⼈只能圍著他們打轉。

⼤規模的弊端向來在於它會導致龐⼤、笨拙的官僚機構——最糟糕的、弊病最多的官僚機構當然是各種政府部⻔,它們的激勵機制真的很差勁。這並不意味著我們不需要政府——因為我們確實需要。但要讓這些型的官僚機構辦點事是讓⼈⾮常頭疼的問題。

所以們開始找對策。他們設⽴了分散的⼩單位以及很棒的激勵和培訓計畫。例如,⼤企業通電就⽤驚⼈的技巧和官僚作⻛⽃爭。但那是因為通電的領袖是個天才和激情的結合體。他們在他還夠年輕的時候就扶他上位,所以他能掌權很久。當然,這個就是傑克·⻙爾奇。

但官僚作⻛很可怕……隨著企業變得⾮常龐⼤和有影響,可能會出現些失控的⾏為。看看屋電器就知道了。他們愚蠢地放出億美元的貸款給房地產開發商。他們讓某個從基層爬上來的⼈——我不知道他是做什麼起家的,可能是電冰箱之類的——來當領袖,突然之間,他借了⼤量的錢給房地產開發商蓋酒店。這是以⼰之短,攻⼈之⻓。沒隔多久,他們就把⼏⼗億美元輸光了。

哥倫⽐亞⼴播公司是個有趣的例⼦,它印證了另外條理學原則——巴甫洛夫聯想。如果們說了你確實不想聽的話——也就是讓你不興的話——你會⾃然⽽然地⽣出抵觸情緒。你必須訓練擺脫這種反應。倒不是說你⼀定會這樣。但如果你不加以注意,就很可能會這樣。

電視剛出現的時候,整個市場由⼀家公司主導——哥倫⽐亞⼴播公司。佩利(注:哥倫⽐亞⼴播公司前董事和奠基,美國著名企業家,被稱為哥倫⽐亞⼴播公司之⽗)就像神⼀樣。但他聽不得逆⽿忠⾔,他的⼿下很快就發現了這⼀點。所以他們只跟佩利說他喜歡聽的話。結果沒隔多久,他就⽣活在⼀個謊⾔編織的世界,⽽公司的其他切都敗壞了——雖然它還是個偉⼤的企業。

哥倫⽐亞⼴播公司的各種蠢事都是由這種⻛⽓造成的。⽐爾·佩利掌權的最後年真像是瘋帽匠的茶話會。

這絕對不是惟⼀的例⼦。企業層嚴重失控的情況是很普遍的。當然,如果你們是投資的話,情況可能會⼤不相同。可是如果你們像巴⾥那樣,在得到 CBS 之後,進⾏那麼多的收購,聘請那麼多的愚蠢顧問——投資銀⾏家、管理顧問之類的⼈,這些都拿著⾮常⾼的薪⽔——那麼情況就會極其糟糕。

所以活就是兩種⼒量之間休⽆⽌的⽃爭,⼀邊是獲得上⾯提到的那些規模優勢,另⼀邊是變得像美國農業部那樣浮於事——農業部的⼈只是坐在那⾥,什麼也不做。我不知道他們到底了些什麼,但我知道他們沒⼲⼏件有的事。

就規模經濟的優勢這個話題,我覺得連鎖店常有趣。想想就知道啦。連鎖店的概念是⼀個迷⼈的發明。你得到了巨⼤的採購能⼒——這意味著你能夠降低商品的成本。那些連鎖店就像⼤量的實驗室,你可以它們來做實驗。你變得專⻔化了。如果有個⼩商店的⽼板試圖在上⻔推銷的供貨商影響下選購 27 類不同的產品,他肯定會作出很多愚蠢的決定。但是如果你的採購作是在總部完成的,旗下有⼤量的商店,那麼你可以請⼀些精通冰箱等等商品的聰明來完成採購作。

那些只有個⼈負責全部採購的⼩商店會出現糟糕的局⾯。曾經有個故事,故事家⼩商店堆滿了⻝鹽。⼀個陌⽣⼈⾛進去,對店主說:“哇,你肯定賣掉很多鹽。”店主的回答是:“沒有啦。賣給我鹽的那個才賣掉了很多鹽。”

所以連鎖店在採購上有巨⼤的優勢。此外還有套完善的制度,規定每個應該做些什麼。所以連鎖店可以成為很棒的企業。

沃爾瑪的歷史很有意思,它最初只有家店,在阿肯⾊州,⽽當時最具聲望的百貨商店是坐擁數⼗億美元資產的羅巴克·⻄爾斯。阿肯⾊州本頓威爾市⼀個身分的傢伙如何打敗羅巴克·⻄爾斯呢?他⽤⼀⽣的時間完成了這項偉業——實際上,他只⽤了半⽣的時間,因為當他開出第⼀家⼩商店時,他已經相當了……

連鎖店這個遊戲,他玩得⽐誰都努⼒,玩得⽐誰都好。實際上沃爾頓並沒有什麼創新。他只是照搬其他做過的所有聰明事——他更為狂熱地去做這些事,更有效地管理下屬的員⼯。所以他能夠把其他對⼿都打敗。他在早期采⽤了⼀種⾮常有趣的競爭策略。他就像⼀個為獎牌奮⽃的拳⼿,想弄到⼀份輝煌的戰績,以便躋身決賽,成為電視的焦點。他是怎麼做的呢?他出去找了 42 個不堪擊的對⼿,對吧?結果當然是勝出、勝出、勝出——連贏 42 次。

精明的沃爾頓基本上打敗了早期美國城鎮的其他零售商。雖然他的系統效率更⾼,但他可能法給那些商店當頭棒。但由於他的系統更好,他當然能夠摧毀這些城鎮的零售商。他⼀⽽再、再三地這麼做。然後,等到規模變⼤之後,他開始摧毀那些企業。

嗯,這真是種⾮常、⾮常精明的策略。你們也許會問:“這種做法好嗎?”嗯,資本主義是⾮常殘酷的。但我個⼈認為,世界因為有了沃爾瑪⽽變得更加美好。我想說的是,你們可以把⼩城鎮的⽣活想得很美好。但我曾經在⼩城鎮活過很多年。讓我告訴你們吧——你們不應該把那些被沃爾瑪摧毀的⼩企業想得太美好。

此外,沃爾瑪的許多員⼯都是優秀能⼲的⼈,他們需要養家糊⼝。我並沒有低級化打敗級⽂化的感覺。我認為那種感覺是懷舊和幻覺。但不管怎麼說,沃爾瑪這個有趣的模式讓我們看到了當規模和狂熱結合起來能夠產⽣多⼤的威⼒。這個有趣的模式也向我們說明了另外個問題——羅巴克·⻄爾斯雖然擁有很⼤的規模優勢,但那種浮於事的官僚作⻛卻給它造成了可怕的損失。⻄爾斯有許許多多的冗員。它的官僚習⽓⾮常嚴重。它的思維很慢,⽽且它思考問題的⽅式很僵化。如果你的頭腦出現了新的想法,這種系統會反對你。它擁有切你能想像得到的⼤型官僚機構的弊端。

平⼼⽽論,⻄爾斯也有⼤量的優點。但是它不如姆·沃爾頓那麼精簡、苛刻、精明和有效率。所以沒隔多久,⻄爾斯所有的規模優勢就都抵擋不住沃爾瑪和其他零售商同⾏的猛烈進攻了。

這⾥有個模式直讓我們很困惑。也許你們能夠更好地解決它。許多市場最終會變成兩三個——或者五六個——⼤型競爭對⼿的天下。在⼀些那樣的市場,沒有哪家公司能賺到錢。但在其他市場中,每家公司都做得很好。這些年來,我們總是試圖弄清楚⼀個問題,為什麼某些市場的競爭在投資者看來較理性,能給股東帶來很多收益,⽽有些市場的競爭卻是破壞性的,摧毀了股東的財富。

如果是像機票這樣的純粹商品,你們能夠理解為什麼沒⼈能賺錢。我們坐在這⾥也能想像得到航空公司給世界帶來的好處——安全的旅遊、更豐富的體驗、和愛⼈共度的美好時光,等等。然⽽,⾃從雛鷹號⾸航(注:世界上第⼀次成功載⼈⻜⾏)以來,這些航空公司的股東淨收益卻是負數——⾮常可觀的負數。航空業的競爭太過激烈,⼀旦政府管制放鬆,就會嚴重損害股東的財富。

然⽽,在其他領域,⽐如說⻨⽚⾏業,⼏乎所有公司都賺錢。如果你是⼀家中等規模的⻨⽚製造商,你也許能夠賺到 15%的利潤;如果你⾮常厲害,也許就能夠賺到 40%。在我看來,⻨⽚⼚商之間的競爭常激烈,它們有很多促銷活動,派發優惠券什麼的,但為什麼還能賺那麼多錢呢?我⽆法完全理解。

很明顯,⻨⽚⾏業⾥存在著品牌認同的因素,這是航空業所缺乏的。這肯定是(⻨⽚⾏業如此賺錢的)主要原因。也有可能是⼤多數製造商已經學到了教訓,不會那麼瘋狂地去爭奪市場份額——因為如果有某個家拼命想要搶佔更多市場份額的話……例如,假使我是家樂⽒,我覺得我必須佔有 60%的市場,我認為我能夠拿⾛⻨⽚製造業的⼤多數利潤。那麼我會在擴張過程中毀了家樂⽒。但我認為我能搶到那麼多市場份額。在某些業⾥,商家的⾏為像發神經的家樂⽒,⽽其他業則不會出現那種情況。可惜我並沒有個完美的模型來預測那種情況怎樣就會發⽣。

平例如,如果你觀察瓶裝飲料市場,你會發現,在許多市場,百事可樂和可哥樂能賺很多錢,⽽在其他許多市場,它們毀掉了兩家特許經營商的⼤多數利潤。這肯定跟每個特許經營商對市場資本主義的適應性有關。我想你們必須認識牽涉其中的⼈,才能完全理解這是怎麼回事。當然,在微觀經濟學,你們會看到專利權、商標權、特許經營權等概念。

專利權常有趣。在我年輕時,我覺得專利權很不划算,投⼊的錢⽐得到的錢多。法官傾向於否認專利權——因為很難判斷哪些是真正的創新,哪些是仿製原來的產品。那可不是⼀下⼦就能全部說清楚的事情。但現在情況發⽣了變化。法律沒有變,但是管理部變了——現在專利訴訟都由專利法庭來解決。⽽專利法庭⾮常⽀持專利權。所以我覺得現在那些擁有專利權的⼈開始能夠賺錢了。當然,商標向來給⼈們賺很多錢。如果有個很著名的商標,對⼀個⼤企業來講那可是件很棒的事情。特許經營也可以是很棒的。如果某個城市只有三個電視頻道,⽽你擁有其中個,每天你只能放那麼多時的節⽬。所以在有線電視出現之前,你擁有然的寡頭壟斷優勢。如果你獲得了特許經營權,在機場開設了惟⼀的⼀家⻝品店,還有專屬的客戶,那麼你就擁有了某種的壟斷。

微觀經濟學的偉⼤意義在於讓⼈能夠辨別什麼時候技術將會幫助你,什麼時候它將會摧毀你。⼤多數並沒有想通這個問題。但像巴菲特這樣的傢伙就想通了。例如,以前我們做過紡織品意,那是個⾮常糟糕的⽆特性商品業,我們當時產的是低端的紡織品——那是真正的⽆特性商品。

有⼀天,有個⼈對沃倫說:“有⼈發明了⼀種新的紡織機,我們認為它的效率是舊紡織機的兩倍。”沃倫說:“天哪,我希望這種新機器沒這麼厲害——因為如果它確實這麼厲害的話,我就要把關掉了。”他並不是在開玩笑。他是怎麼想的呢?他的想法是這樣的:“這是很糟糕的⽣意。我們的利潤率很低,我們讓它開著,是為了照顧那些年紀的⼯⼈。但我們不會再投⼊巨額的資本給⼀家糟糕的企業了。”

他知道,更好的機器能極地提⾼⽣產⼒,但最終受益的是那些購買紡織品的⼈。⼚家什麼好處也得不到。他們並沒有進⾏第⼆步分析——也就是弄清楚有多少錢會落在你⼿⾥,多少錢會流向消費者。這個道理很淺顯——有好些各式新發明雖然很棒,但只會讓你們花冤枉錢,你們的企業就算采⽤了它們也改變不了江河下的命運。因為錢不會落到你⼿⾥。改善產帶來的所有好處都流向消費者了。

與之相反,如果你擁有奧斯科什惟⼀的報紙,有⼈發明了更為有效的排版技術,然後你甩掉舊的技術,買進花哨的新電腦之類的,那麼你的錢不會花,節約下來的成本還是會回到你⼿上。

總之,那些推銷機器的⼈——甚⾄是企業內部那些催促你購買設備的員⼯——會跟你說使⽤新技術將會為你節省多少成本。然⽽,他們並沒有進⾏第⼆步分析——也就是弄清楚有多少錢會落在你⼿⾥,多少錢會流向消費者。我從來沒有到有哪個提出過這第⼆步分析。我總是遇到這些,他們總是說:“你只要購買這些新技術,三年之內就能把成本收回來。”

所以你不斷地購買些三年內可以收回成本的新玩意,這麼做了 20 年之後,你獲得的年均回報率只有不到 4%。這就是紡織業。並不是說那些機器不好,只是節省下來的錢沒有落到你⼿⾥。成本確實降低了,但那個購買設備的傢伙並沒有得到成本降低帶來的好處。這個道理很簡單,很初級,可是卻經常被⼈忘記。

微觀經濟學還有個模型我也覺得常有趣。在現代明社會,科學技術突⻜猛進,所以出現了⼀種我稱之為競爭性毀滅的現象。假設你擁有家最好的⻢鞭⼚,突然之間,社會上出現了不⽤⻢的汽⻋。過不了年,你的⻢鞭⽣意就完蛋了。你要麼去做另外種不同的⽣意,要麼從此關⻔⼤吉——你被摧毀了。這種事情總是反復地發⽣。

收銀機是對⽂明社會的重⼤貢獻。當新的⾏業出現時,先⾏者會獲得巨⼤的優勢。如果你是先⾏者,你會遇到種我稱之為“衝浪”的模型——當衝浪者順利沖上浪尖,並停留在那⾥,他能夠沖很⻓很⻓⼀段時間。但如果他沒沖上去,就會被海浪吞沒。但如果們能夠站穩在海浪的前沿,他們就能夠沖很久,⽆論是微軟、英特爾或者其他公司,包括早期的國⺠收銀機公司(NCR),都是如此。

它是⼀個很有意思的故事。帕特森是個⼩零售商,沒賺到什麼錢。有⼀天,有⼈賣給他⼀臺早期的收銀機,他把它放到商店的收銀臺。這臺收銀機刻讓他扭虧為盈,因為有了它之後,店⾥的職員想偷錢就難多了。但帕特森是個聰明,他並沒有想:“這對我的零售店有幫助。”他的想法是:“我要做收銀機的⽣意。”⾃然,他創辦了國⺠收銀機公司。

他沖上了浪尖。他擁有最好的銷售系統,最多的專利,其他切也都是最好的。他狂熱地致⼒於⼀切與此有關的技術改進。我的檔案還有份早年國⺠收銀機公司的年報,帕特森在年報中闡述了他的經營法和⽬標。⼀只受過良好教育的⼤猩猩也能明⽩,在當時股帕特森的公司完全是百分百賺錢的事情。

當然,這正是投資者尋找的良機。在漫⻓的⼈⽣中,你只要培養的智慧,抓住兩次這樣的好機會,就能夠賺許許多多的錢。總之,“衝浪”是⼀個⾮常強⼤的模式。然⽽,伯克希爾·哈撒⻙⼀般並不投資這些在複雜的科技業“衝浪”的⼈。畢竟我們既古怪派——這⼀點你們可能已經注意到啦。

沃倫和我都不覺得我們在⾼科技業擁有任何的優勢。實際上,我們認為我們很難理解軟體、電腦芯⽚等科技業的發展的實質。所以我們儘量避開這些東⻄,正視我們個⼈的知識缺陷。這同樣是⼀個⾮常常有的道理。每個都有他的能⼒圈。要擴⼤那個能⼒圈是⾮常困難的。如果我不得不靠當⾳樂家來謀⽣……假設樂是衡量明的標準,那麼我不知道必須把標準降到多低,我才能夠有演出的機會。

所以你們必須弄清楚你們有什麼本領。如果你們要玩那些別⼈玩得很好⽽你們竅不通的遊戲,那麼你們註定會⼀敗塗地。那是必定疑的事情。你們必須弄清楚⾃⼰的優勢在哪⾥,必須在⾃⼰的能⼒圈之內競爭。沃倫和我都不覺得我們在⾼科技業擁有任何的優勢。如果你們想要成為世界上最好的⽹球球員,你們可以開始努⼒,然後沒多久就發現這是癡⼈說夢——其他的球技是你們望塵莫及的。然⽽,如果你們想要變成伯⽶吉地區最好的管道程承包商,你們之中概有三分之的⼈能夠做到。這需要下定決⼼,也需要智慧。但不久之後,你們將會逐漸瞭解有關伯⽶吉管道意的⼀切,掌握這⻔藝術。只要有⾜夠的訓練,那是個可以達到的⽬標。有些雖然法在國際象棋賽上獲勝,也⽆緣站在⽹球賽的球場上與對⼿⽐試⾼低,但卻可以通過慢慢培養個能⼒圈⽽在⽣活中取得很⾼的成就——個⼈成就既取決於天資,也取決於後天的努⼒。

有些優勢是可以通過努⼒獲取的。我們多數在⽣活中所能做到的⽆⾮就是成為個伯⽶吉的優秀管道程承包商之類的⼈物。畢竟能夠贏得國際象棋世界賽的⼈是很少的。

你們當中有些也許會有機會在新興的⾼科技領域——英特爾、微軟等公司——“衝浪”。雖然我們認為對該⾏業並不精通,完全不去碰它,但這並不意味著你們去做的話是不理智的⾏為。

好啦,關於基本的微觀經濟學模型就說這麼多了,加上點⼼理學,再加上點數學,就構成了我所說的普世智慧的普遍基礎。現在,如果你們想要從胡蘿⼘轉到甜點的話,我就來談談如何選擇股票——在此過程中,我將會應⽤這種普世智慧。

我不想談論新興市場、債券投機之類的東⻄。我只想簡單地說說如何挑選股票。相信我,這已經夠複雜的了。⽽且我要談論的是普通股的選擇。

第⼀個問題是:“股市的本質是什麼?”這個問題把你們引到我從法學院畢業之後很久才流⾏起來——甚⾄是肆虐橫⾏——的有效市場理論。

⽣活的鐵律就是,只有 20%的⼈能夠取得其他 80%的⼈優秀的成績!

相當有意思的是,世界上最偉⼤的經濟學家之⼀竟然是伯克希爾·哈撒⻙的⼤股東,⾃從巴菲特掌管伯克希爾之後不久,他就開始投錢進來。他的教科書總是教導學說股市是極其有效率的,沒有能夠打敗它。但他⾃⼰的錢卻流進了伯克希爾,這讓他發了⼤財。所以就像帕斯卡在那次著名的賭局中所做的⼀樣,這位經濟學家也對沖了他的賭注。

股市真的如此有效,乃⾄沒有能打敗它嗎?很明顯,有效市場理論體上是正確的——市場確實分有效,很難有哪個選股⼈能夠光靠聰明和勤奮獲得市場的平均回報率出很多的收益。

確實,平均的結果必定是中等的結果。從定義上來說,沒有能夠打敗市場。正如我常常說的,⽣活的鐵律就是,只有 20%的⼈能夠取得其他 80%的⼈優秀的成績。事情就是這樣的。所以答案是:市場既是部分有效的,也是部分低效的。

順便說⼀聲,我給那些信奉極端的有效市場理論的⼈取了個名字——叫做“神經病”。那是⼀種邏輯上⾃洽的理論,讓他們能夠做出漂亮的數學題。所以我想這種理論對那些有很⾼數學才華的⼈⾮常有吸引。可是它的基本假設和現實活並不相符。

還是那句⽼話,在拿著鐵錘的⼈看來,每個問題都像釘⼦。如果你精通等數學,為什麼不弄個能讓你的本領得到發揮的假設呢?我所喜歡的模式——⽤來把普通股市場的概念簡化——是賽⻢中的彩池投注系統。如果你停下來想想,會發現彩池投注系統其實就是個市場。每個都去下注,賠率則根據賭注變化。股市的情形也是這樣的。

⼀匹負重較輕、勝率極佳、起跑位置很好等等的⻢,⾮常有可能跑贏⼀匹勝率糟糕、負重過多等等的⻢,這個道理就算是傻⼦也能明⽩。但如果該死的賠率是這樣的:劣⻢的賠率是 1 賠 100,⽽好⻢的賠率是 2 賠 3。那麼利⽤費⻢和帕斯卡的數學,很難清清楚楚地算出押哪匹⻢能賺錢。股票價格也以這種⽅式波動,所以們很難打敗股市。

然後會還要收取 17%的費⽤。所以你不但必須其他投注者出⾊,⽽且還必須出⾊很多,因為你必須將下注⾦額的 17%上繳給⻢會,剩下的錢才是你的賭本。

如果你停下來想想,會發現彩池投注系統其實就是個市場。每個都去下注,賠率則根據賭注變化。股市的情形也是這樣的。給出這些數據之後,有⼈能夠光靠聰明才智打敗那些匹嗎?聰明的⼈應該擁有些優勢,因為多數什麼都不懂,只是去押寶在幸運號碼上等等諸如此類的做法。因此,如果不考慮會收取的交易成本,那些確實瞭解各匹⻢的表現、懂得數學精明的⼈擁有相當的優勢。

可惜的是,⼀個賭⻢的⼈再精明,就算他每個賽季能夠贏取 10%的利潤,扣除上繳的 17%的成本之後,他仍然是虧損的。不過確實有少數在⽀付了 17%的費⽤之後仍然能夠賺錢。

我年輕的時候經常玩撲克,跟我⼀起玩的那個傢伙什麼事情都不做,就靠賭輕駕⻋賽⻢為⽣,⽽且賺了許多錢。輕駕⻋賽⻢是⼀種相對低效的市場。它不像普通賽⻢,你不需要很聰明也能玩得好。我的牌友所做的就是把輕駕⻋賽⻢當做他的職業。他投注的次數不多,只在發現定錯價格的賭注時才會出⼿。通過這麼做,在全額付了⻢會的費⽤——我猜差不多是 17%——之後,他還是賺了許多錢。

你們肯定會說那很少⻅。然⽽,市場並⾮是完全有效的。如果不是因為這 17%的管理費,許多都能夠在賭⻢中贏錢。它是有效的,這沒錯,但它並⾮完全有效。有些夠精明、⾜夠投⼊的⼈能夠得到其他更好的結果。股市的情況是相同的——只不過管理費要低得多。股市的交易費⽤⽆⾮就是買賣價差加上傭⾦,⽽且如果你的交易不是太頻繁的話,交易費⽤是相當低的。所以呢,有些夠狂熱、⾜夠⾃律的精明將會⽐普通得到更好的結果。

聰明在發現這樣的機會之後會狠狠地下注。他們碰到好機會就下重注,其他時間則按兵不動。就是這麼簡單。那不是輕易舉就能做到的。顯然,有 50%的⼈會在最差的⼀半⾥,⽽ 70%的⼈會在最差的 70%⾥。但有些將會佔據優勢。在交易成本很低的情況下,他們挑選的股票將會獲得市場平均回報率更好的成績。

要怎樣才能成為贏家——相對——⽽不是輸家呢?

我們再來看看彩池投注系統。昨晚我⾮常碰巧地和聖塔安妮塔⻢會的主席起吃晚飯。他說有兩三個賭場跟⻢會有信⽤協議,現在他們開設了場外投注,這些賭場實際上做得⽐⻢會更好。⻢會在收取了全額的管理費後把錢付出去——順便說⼀下,⼤量的錢被送到拉斯維加斯——給那些雖然繳納了全額管理費但還是能贏錢的⼈。那些很精明,連賽⻢這麼不可預料的事情也能賭贏。

上天並沒有賜予類在所有時刻掌握所有事情的本領。但如果們努⼒在世界上尋找定錯價格的賭注,上天有時會讓他們找得到。聰明在發現這樣的機會之後會狠狠地下注。他們碰到好機會就下重注,其他時間則按兵不動。就是這麼簡單。

成為贏家的⽅法是⼯作、⼯作、⼯作、再⼯作,並期待能夠看准⼏次機會。

這個道理常簡單。⽽且根據我對彩池投注系統的觀察和從其他地⽅得來的經驗,這麼做明顯是正確的。

你需要看准多少次呢?我認為你們中不需要看准很多次。只要看看伯克希爾·哈撒⻙及其累積起來的數千億美元就知道了,那些錢⼤部分是由⼗個最好的機會帶來的。

⽽那是⼀個⾮常聰明的⼈——沃倫⽐我能⼲多了,⽽且⾮常⾃律——畢⽣努⼒取得的成績。我並不是說他只看准了⼗次,我想說的是⼤部分的錢是從⼗個機會來的。

所以如果能夠像彩池投注的贏家那樣思考,你們將能夠得到常出⾊的投資結果。股市就像⼀場充滿胡話和瘋狂的賭博,偶爾會有定錯價格的良機。你們可能沒有聰明到⼀輩⼦能找出 1000 次機會的程度。當你們遇到好機會,就全⼒出擊。就是這麼簡單。

當沃倫在商學院講課時,他說:“我⽤⼀張考勤卡就能改善你最終的財務狀況;這張卡⽚上有 20 格,所以你只能有 20 次打卡的機會——這代表你⼀⽣中所能擁有的投資次數。當你把卡打完之後,你就再也不能進⾏投資了。”

他說:“在這樣的規則之下,你才會真正慎重地考慮你做的事情,你將不得不花⼤筆資⾦在你真正想投資的項⽬上。這樣你的表現將會好得多。”在我看來,這個道理是極其明顯的。沃倫也認為這個道理極其明顯。但它基本上不會在美國商學院的課堂上被提及。因為它並⾮傳統的智慧。

在我看來很明顯的是,贏家下注時必定是⾮常有選擇的。我很早就明⽩這個道理,我不知道為什麼許多到現在還不懂。

我想⼈們在投資管理中犯錯的原因可以個故事來解釋:

我曾遇到個賣⻥鉤的傢伙。我問他:“天哪,你這些鉤居然是綠⾊和紫⾊的。⻥真的會上鉤嗎?”他說:“先⽣,我又不是賣給的。”

許多投資經理的做法跟這個鉤銷售員是相同的。他們就像那個把鹽賣給已經有太多鹽的店主的傢伙。只要那個店主繼續購買鹽,他們就能把鹽賣出去。但這對於購買投資建議的⼈來說是⾏不通的。

如果你們的投資格像伯克希爾·哈撒⻙,那麼你們很難得到現在這些投資經理所獲取的報酬,因為那樣的話,你們將會持有批沃爾瑪股票、⼀批可哥樂股票、⼀批其他股票,別的什麼都不⽤做。你們只要坐等就⾏了。客戶將會發財。不久之後,客戶將會想:“這傢伙只是買了⼀些好股票,又不需要做什麼,我⼲嘛每年給他千分之五的報酬呢?”

投資者考慮的跟投資經理考慮的不同。決定為的是決策者的激勵機制,這是⼈之常情。然⽽在投資管理界,⼏乎沒有這麼做。我們是這麼做的——我說的我們是巴菲特和芒格。其他也有這麼做的。但⼤多數頭腦有許多瘋狂的想法。他們不是等待可以全⼒出擊的良機,⽽是認為只要更加努⼒地⼯作,或者聘請更多商學院的學⽣,就能夠在商場上戰⽆不勝。在我看來,這種想法完全是神經病。

決定為的是決策者的激勵機制,這是⼈之常情。所以制定正確的激勵機制是⾮常、⾮常重要的教訓。

說到激勵機制,在所有企業中,我最欣賞的是聯邦快遞。聯邦快遞系統的核⼼和靈魂是保證貨物按時送達——這點成就了它產品的完整性,它必須在三更半夜讓所有的⻜機集中到⼀個地⽅,然後把貨物分發到各架⻜機上。如果哪個環節出現了延誤,聯邦快遞就⽆法把貨物及時地送到客戶。

以前它的派送系統總是出問題。那些職員從來沒有及時完成作。該公司的管理層想盡辦法——勸說、威脅等等,只要你們能想到的⼿段,他們都⽤了。但是沒有種⽣效。

最後,有⼈想到了好主意:不再照⼩時計薪,⽽是按班次計薪——⽽且職員只要作做完就可以回家。他們的問題夜之間就全都解決了。

所以制定正確的激勵機制是⾮常、⾮常重要的教訓。聯邦快遞曾經不太明⽩這個道理。但願從今以後,你們都能很快記住。

好啦,現在我們已經明⽩,市場的有效性跟彩池投注系統是⼀樣的——熱⻔⻢⽐潛⼒⻢更可能獲勝,但那些把賭注押在熱身上的⼈未必會有任何投注優勢。

在股票市場上,有些鐵路公司飽受更優秀的競爭對⼿和強硬的⼯會折磨,它們的股價可能是賬⾯價值的三分之。與之相反,IBM 在市場爆時的股價可能是賬⾯價值的六倍。所以這就像彩池投注系統。任何癡都明⽩ IBM 這個企業的前景鐵路公司要好得多。但如果你把價格考慮在內,那麼誰都很難講清楚買哪只股票才是最好的選擇了。所以說股市常像彩池投注系統,它是很難被打敗的。

如果讓投資者來挑選普通股,他應該什麼式來打敗市場——換句話說,獲得期的平均回報率更好的收益呢?許多看中的是⼀種叫做“⾏業輪換”的標準技巧。你只要弄清楚⽯油業什麼時候零售業表現得更好就⾏了,諸如此類的。你只要永遠在市場上最⽕爆的⾏業⾥打轉,⽐其他做出更好的選擇就可以。依照這個假定,經過段漫⻓的時間之後,你的業績就會很出⾊。

然⽽,我不知道有誰通過業輪換真正發財。也許有些能夠做到。我並不是說沒有能做到。我只知道,我認識的富⼈——我認識的富⼈⾮常多——並不那麼做。第⼆個基本法是本傑明·格雷厄姆使⽤的⽅法——沃倫和我⼗分欣賞這種⽅法。作為其中個元素,格雷厄姆使⽤了私⼈擁有價值的概念,也就是說,應該考慮如果整個企業出售(給私⼈擁有者)的話,能夠賣多少錢。在很多情況下,那是可以計算出來的。

然後,你再把股價乘以股票的份數,如果你得到的結果是整個售價的三分之或更少,他會說你買這樣的股票是撿了⼤便宜。即使那是⼀家爛企業,管理者是個酗酒的⽼糊塗,每股的真實價值你⽀付的價格出那麼多,這意味著你能得到各種各樣的好處。你如果得到這麼多額外的價值,⽤格雷厄姆的話來說,就擁有了巨⼤的安全邊際。

但總的來說,他購買股票的時候,世界仍未擺脫 20 世紀 30 年代經濟蕭條的影響——英語世界 600 年⾥最嚴重的經濟衰退。我相信扣除通貨膨脹因素之後,英國利物浦的⼩⻨價格概是 600 年⾥最低的。⼈們很久才擺脫蕭條帶來的恐慌理,⽽本傑明·格雷厄姆早就拿著蓋格探測器在 20 世紀 30 年代的廢墟中尋找那些價格低於價值的股票。

⽽且在那個時代,流動資⾦確實屬於股東。如果職員不再有⽤,你完全可以解雇他們,拿⾛流動資⾦,把它裝進股東的⼝袋⾥。當時的資本主義就是這樣的。當然,現在的會計報表上的東⻄是當不得真的——因為企業旦開始裁員,⼤量的資產就不⻅啦。按照現代明的社會制度和新的法律,企業的⼤量資產屬於職員,所以當企業下坡路時,資產負債表上的⼀些資產就消失了。

如果你⾃⼰經營家⼩⼩的汽⻋經銷店,情況可能不是這樣的。你可以不需要為員⼯繳納醫療保險之類的福利,如果意變得很糟糕,你可以收起你的流動資⾦回家去。但 IBM 不能或者不去這麼做。看看當年 IBM 由於世界上主流科技發⽣變化,加上它⾃身的市場地位下降,決定削減員⼯的規模時,它的資產負債表上失去了什麼吧。

在摧毀股東財富 IBM 算得上是模範了。它的管理員常出⾊,訓練有素。但科學技術發⽣了很⼤的變化,導致 IBM 成功地“衝浪”60 年之後被顛下了浪尖。這算是潰敗吧——是⼀堂⽣動的課,讓⼈明⽩經營科技企業的難處,這也是沃倫和芒格不很喜歡科技業的原因之⼀。我們並不認為我們精通科技,這個業會發⽣許多稀奇古怪的事情。

總之,這個我稱之為本傑明·格雷厄姆經典概念的問題在於,⼈們逐漸變得聰明起來,那些顯⽽易⻅的便宜股票消失了。你們要是帶著蓋格探測器在廢墟上尋找,它將不再發出響聲。

但由於那些拿著鐵錘的⼈的本性——正如我說過的那樣,在他們看來,每個問題都像釘⼦——本傑明·格雷厄姆的信徒們作出的反應是調整他們的蓋格探測器的刻度。實際上,他們開始另⼀種⽅法來定義便宜股票。他們不斷地改變定義,以便能夠繼續原來的做法。他們這麼做效果居然也很好,可⻅本傑明·格雷厄姆的理論體系是⾮常優秀的。

當然,他的理論最厲害的部分是“市場先⽣”的概念。格雷厄姆並不認為市場是有效的,他把市場當成個每天都來找你的躁狂抑鬱症患者。有時候,

“市場先⽣”說:“你認為我的股票值多少?我願意便宜賣給你。”有時候他會說:“你的股票想賣多少錢?我願意出更⾼的價錢來買它。”

所以你有機會決定是否要多買進些股票,還是把⼿上持有的賣掉,或者什麼也不做。

在格雷厄姆看來,能夠和⼀個永遠給你這⼀系列選擇的躁狂抑鬱症患者做⽣意是很幸運的事情。這種思想常重要。例如,它讓巴菲特在其成年之後的⼀⽣中受益匪淺。

然⽽,如果我們只是原封不動地照搬本傑明·格雷厄姆的經典做法,我們不可能擁有現在的業績。那是因為格雷厄姆並沒有嘗試去做我們做過的事情。例如,格雷厄姆甚⾄不願意跟企業的管理員交談。他這麼做是有原因的。最好的教授通俗易懂的語⾔來表達的思想,格雷厄姆也⼀樣,他想要發明套每個都能⽤的理論。他並不認為隨便什麼都能夠跑去跟企業的管理員交談並學到東⻄。他還認為企業的管理員往往會⾮常狡猾地歪曲資訊,⽤來誤導們。所以跟管理員交談是很困難的。當然,現在仍然如此——⼈性就是這樣的。

我們起初是格雷厄姆的信徒,也取得了不錯的成績,但慢慢地,我們培養起了更好的眼光。我們發現,有的股票雖然價格是其賬⾯價值的兩三倍,但仍然是⾮常便宜的,因為該公司的市場地位隱含著成⻓慣性,它的某個管理員可能常優秀,或者整個管理體系常出⾊等等。⼀旦我們突破了格雷厄姆的局限性,⽤那些可能會嚇壞格雷厄姆的定量法來尋找便宜的股票,我們就開始考慮那些更為優質的企業。

順便說⼀聲,伯克希爾·哈撒⻙數千億美元資產的⼤部分來⾃這些更為優質的企業。最早的兩三億美元的資產是我們蓋格探測器四處搜索賺來的,但絕⼤多數錢來⾃那些偉⼤的企業。

即使在早年,有些錢也是通過短暫地投資優質企業賺來的。⽐如說,巴菲特合夥公司(注:巴菲特 1957—1969 年經營的合夥投資私募基⾦)就曾經在美國運通和迪士尼股價跌的時候予以購進。⼤多數投資經理的情況是,客戶都要求他們懂得許許多多的事情。⽽在伯克希爾·哈撒⻙,沒有任何客戶能夠解雇我們,所以我們不需要討好客戶。

我們認為,如果發現了⼀次定錯價格的賭注,⽽且⾮常有把握會贏,那麼就應該狠狠地下注,所以我們的投資沒那麼分散。我認為我們的⽅法⽐⼀般投資經理好得多得多。

然⽽,平⼼⽽論,我覺得許多基⾦管理就算采⽤我們的⽅法,也未必能夠成功地銷售他們的服務。但如果你們投資的是養⽼基⾦,期限為 40 年,那麼只要最終的結果常好,過程有點波折或者跟其他有點不同又怎麼樣呢?所以業績波動有點也沒關係的。

在當今的投資管理界,每個不僅都想贏,⽽且都希望他們的投資之路跟標準道路相差不要太遠。這是⼀種⾮常造作、瘋狂的臆想。投資管理界這種做法跟中國裹腳的陋習差不多。那些管理者就像尼采所批評的那個以瘸腿為榮的⼈。那真的是⾃縛⼿腳。那些投資經理可能會說:“我們不得不那麼做呀。⼈們就是以那種式評價我們的。”

就⽬前的商界⽽⾔,他們的說法可能是正確的。但在理智的客戶看來,這個系統整個是很神經的,導致許多有才華的⼈去從事毫⽆社會意義的活動。如果從⼀開始就做⼀些可⾏的事情,⽽不是去做⼀些不可的事情,你成功的⼏率要得多。這難道不是顯⽽易⻅的嗎?

伯克希爾的系統就不神經。道理就這麼簡單,即便常聰明的⼈,在如此激烈競爭的世界,在與其他聰明勤奮的⼈競爭時,也只能得到少數真正有價值的投資機會。好好把握少數個看准的機會永遠假裝什麼都懂好得多。

如果從⼀開始就做⼀些可⾏的事情,⽽不是去做⼀些不可的事情,你成功的⼏率要得多。這難道不是顯⽽易⻅的嗎?你們有誰能夠常⾃信地認為看准了 56 個好機會呢?請舉⼿。有多少能夠較有把握地認為看准了兩三個好機會呢?陳詞完畢。

我想說的是,伯克希爾·哈撒⻙的⽅法是依據現實的投資問題不斷調整變化的。我們的確從許多優質企業上賺了錢。有時候,我們收購整個企業;有時候呢,我們只是收購它的⼀⼤部分股票。但如果你去分析的話,就會發現錢都是那些優質企業賺來的。其他賺許多錢的⼈,絕⼤多數也是通過優質企業來獲利的。

⻓遠來看,股票的回報率很難⽐發⾏該股票的企業的年均利潤很多。如果某家企業 40 年來的資本回報率是 6%,你在這 40 年間持有它的股票,那麼你得到的回報率不會跟 6%有太⼤的差別——即使你最早購買時該股票的價格其賬⾯價值低很多。相反地,如果家企業在過去三⼗年間的資本回報率是 18%,那麼即使你當時花了很⼤的價錢去買它的股票,你最終得到的回報也將會⾮常可觀。

所以竅⻔就在於買進那些優質企業。這也就買進了你可以設想其慣性成效應的規模優勢。你們要怎樣買⼊這些偉⼤公司的股票呢?有種法是及早發現它們——在它們規模很⼩的時候就買進它們的股票。例如,在⼭姆·沃爾頓第⼀次公開募股的時候買進沃爾瑪。許多都努⼒想要這麼做。這種⽅法⾮常有誘惑性。如果我是年輕,我也會這麼做的。

但這種(投資起步階段公司的)⽅法對伯克希爾·哈撒⻙來講已經沒有了,因為我們有了太多的錢。(采⽤這種⽅法的話,)我們找不到適合我們的投資規模的企業。此外,我們有我們的投資法。但我認為,對於那些初出茅廬的⼈來說,要是配以⾃律,投資有發展潛⼒的⼩公司是⼀種⾮常聰明的辦法。只不過我沒那麼做過⽽已。

等到優秀企業明顯壯⼤之後,想要再參股就很困難了,因為競爭常激烈。到⽬前為⽌,伯克希爾還是設法做到了。但我們能夠繼續這麼做嗎?哪個項⽬才是我們的下次可哥樂投資呢?嗯,我不知道答案。我認為我們現在越來越難以找到那麼好的投資項⽬了。

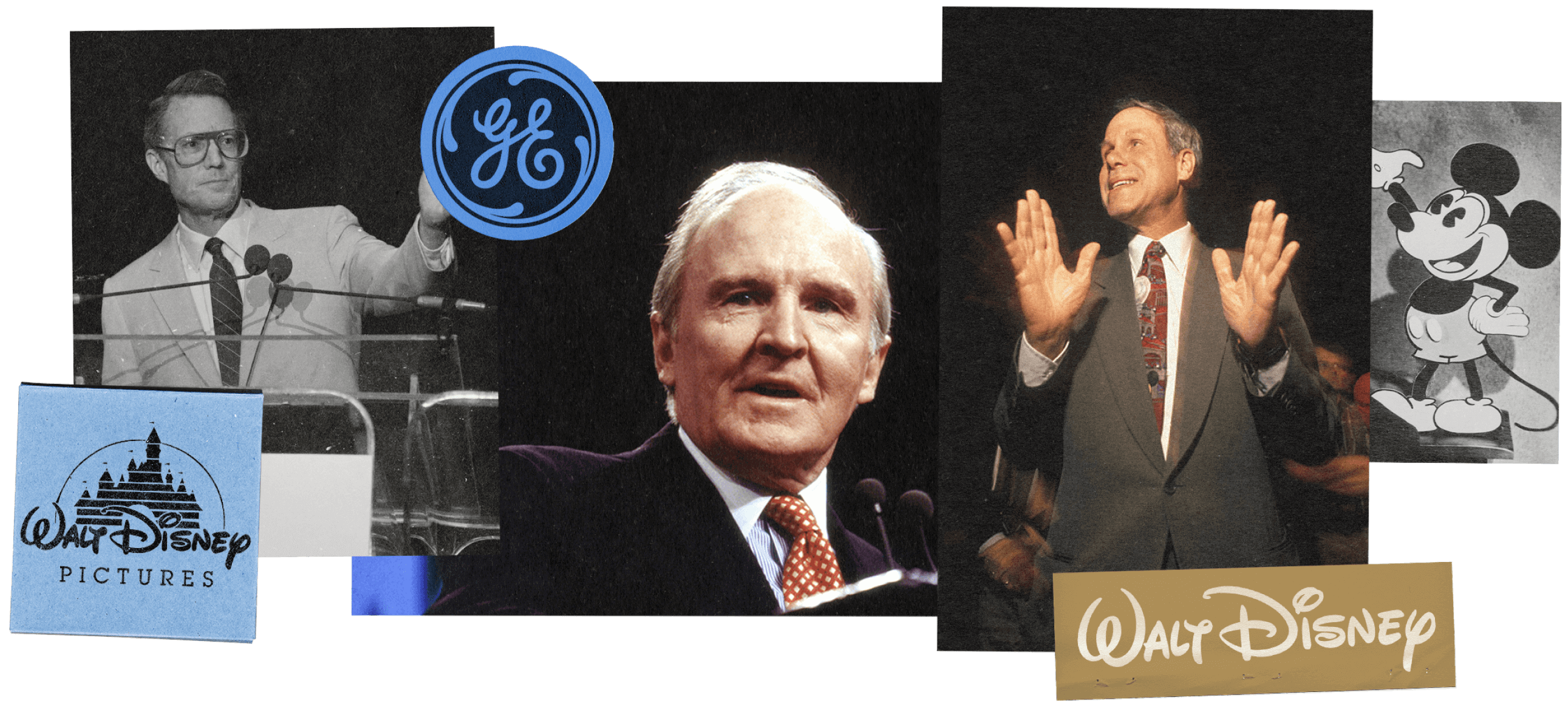

理想的情況是——我們遇到過很多這種情況——你買⼊的偉⼤企業正好有⼀位偉⼤的管理者,因為管理員很重要。例如,通電的管理者是傑克·⻙爾奇,⽽不是那個掌管屋電⽓的傢伙,這就造成了極⼤的不同。所以管理員也很重要。⽽這有時候是可以預⻅的。我並不認為只有天才能夠明⽩傑克·⻙爾奇⽐其他公司的管理者更具遠⻅和更加出⾊。我也不認為只有常聰明的⼈才能理解迪士尼的發展潛⼒⾮常⼤,艾斯納(注:邁克爾·艾斯納,1942-,迪士尼公司時任董事會主席兼⾸席執⾏官)和威爾斯(注:弗蘭克·威爾斯,1932-1994,迪士尼公司的時任總裁兼⾸席營運官)是⾮常罕⻅的管理者。

MICHAEL EISNER AND FRANK WELLS

所以你們偶爾會有機會可以投資家有著優秀管理者的優秀企業。當然啦,這是⾮常幸運的事情。如果有了這些機會卻不好好把握,那你們就犯了⼤錯。你們偶爾會發現有些管理者常有才能,能夠做普通做不到的事情。我認為蒙·⻢克斯——英國瑪莎百貨的第⼆代掌⻔——是這樣的⼈,國⺠收銀機公司的帕特森是這樣的⼈,⼭姆·沃爾頓也是這樣的⼈。

這些並不少⻅——⽽且在許多時候,他們也不難被辨認出來。如果他們採取合理的舉措——再加上這些通常會讓員⼯變得更加積極和聰明——那麼管理員就能夠發揮更重要的作⽤。然⽽⼀般來說,把賭注押在企業的品質上⽐押在管理員的素質上更為妥當。換句話說,如果你們必須作選擇的話,要把賭注押在企業的發展前景上,⽽不是押在管理者的智慧上。

在⾮常罕⻅的情況下,你會找到個極其出⾊的管理者,哪怕他管理的企業平平奇,你們對他的企業進⾏投資也是明智的⾏為。另外有種常簡單的效應,⽆論是投資經理還是其他都很少提及,那就是稅收的效應。如果你們打算進項為期 30 年、年均複合收益為 15%的投資,並在最後繳納 35%的所得稅,那麼你們的稅後年均複合收益是 13.3%。

過度地追求減少納稅額是企業犯下錯的常⻅原因之⼀。與之相反,如果你們投資了同樣的項⽬,但每年賺了 15%之後繳納 35%的所得稅,那麼你們的複合回報率將會是 15%減去 15%的 35%——也就是每年的複合回報率為 9.75%(15%-15%×35%=9.75%)。所以兩者相差超過了 3.5%。⽽對於為期 30 年的⻓期投資,每年多 3.5%的回報率帶來的利潤絕對會讓你們瞠⽬結⾆。

如果你們期持有些偉⼤公司的股票,光是少交的所得稅就能讓你增添很多財富。即使是年均回報率 10%的 30 年期投資項⽬,在最後付 35%的所得稅之後,也能給你帶來 8.3%的稅後年均收益率。相反,如果你每年付 35%的稅收,⽽不是在最後才⽀付,那麼你的年均收益率就下降到 6.5%。所以就算你投資的股票的歷史回報率只與整個股市的回報率持平,分紅派息⼜很低,你也能多得到差不多兩個百分點的年均稅後收益。

我活了這麼久,⻅識過許多企業所犯的錯誤,我認為過度地追求減少納稅額是企業犯下錯的常⻅原因之⼀。我⻅過許多因為太想避稅犯下可怕的錯誤。沃倫和我個⼈從不鑽油井(注:⼀種⼤規模避稅的⽅法)。我們依法納稅。

到⽬前為⽌,我們做得⾮常好。從今以後,⽆論什麼時候,只要有⼈要賣給你避稅的服務,我的建議是別買。實際上,⽆論什麼時候,只要有⼈拿著⼀份 200 ⻚的計畫書並收⼀⼤筆傭⾦要賣給你什麼,別買下它。如果采⽤這個“芒格的規矩”,你偶爾會犯錯誤。然⽽從⻓遠來看,你將會遠遠領先於其他——你將會避開許多可能會讓你仇視你的同類的不愉快經驗。

對於個⼈⽽⾔,做到期持有家偉⼤公司的股票什麼都不⽤做的地步有許多巨⼤的優勢:你付給交易員的費⽤更少,聽到的廢話也更少,如果這種⽅法⽣效,稅務系統每年會給你 1%到 3%的額外回報。你認為你們多數通過聘請投資顧問,花 1%的收益付他們的薪⽔,讓他們想盡辦法避稅,這樣就能獲得很⼤的優勢嗎?祝你好運。

這種投資哲學危險嗎?是的。⽣活中的⼀切都有⻛險。由於投資偉⼤的公司能夠賺錢的道理太過明顯,所以它有時被做過頭了。在 1950 年代的⼤⽜市,每個都知道哪些公司是優秀的。所以這些公司的市盈率⻜漲到 50 倍、60 倍、70 倍。就像 IBM 從浪尖掉落那樣,許多公司也好景不再。因此,虛⾼的股價導致了巨⼤的投資災難。你們必須時刻注意這種危險。

所以險是存在的。沒有什麼順理成章和輕易舉的事。但如果你們能夠找到某個價格公道的偉⼤公司的股票,買進它,然後坐下來,這種⽅法將會⾮常常有效——尤其是對個⼈投資者。

在成⻓股票模式中,有這樣個⼦模式:在你們的⼀⽣當中,你們能夠找到少數家企業,它們的管理者僅通過提價格就能極地提升利潤——然⽽他們還沒有這麼做。所以他們擁有尚未利⽤的提價能⼒。⼈們不⽤動腦筋也知道這是好股票。

迪士尼就是這樣的。帶你們的孫⼦去迪士尼樂園玩是⾮常特的體驗。你們不會經常去。全國有許許多多的⼈⼝。迪士尼發現它可以把⻔票的價格提⾼很多,⽽遊客的⼈數依然會穩定增⻓。所以迪士尼公司的偉業績固然是因為艾斯納和威爾斯極其出⾊,但也應該歸功於迪士尼樂園和迪士尼世界的提價能⼒,以及其經典動畫電影的錄影帶銷售。

在伯克希爾·哈撒⻙,沃倫和我很早就提⾼了喜詩糖果的價格。當然,我們投資了可哥樂——它也有些尚未利⽤的提價能⼒。可哥樂也有出⾊的管理員。除了提價格之外,可哥樂的⾼層郭思達(Goizueta)和柯歐孚(Keough)還做了其他許多事情。那是很完美的(投資)。

你會發現些定價過低的賺錢機會。確有⼈不會把商品價格定到市場能夠輕易接受的⾼位。你們要是發現這樣的情況,那就像在⻢路上看到錢⼀樣——前提是你們有勇⽓相信的判斷。

如果你們看看伯克希爾那些賺錢的投資項⽬,並試圖從中尋找模式的話,你們將會發現,我們曾經兩次在有兩份報紙的城市中買了其中家,兩個城市之後都變成了只剩⼀家報紙的市場。所以從某種程度上來講,我們是在賭博。當時我們看准了該報會成為最後的贏家,⽽且其管理員常正直和聰明。那真是家夢幻般美好的企業。它的管理員是⾮常⾼尚的⼈——凱瑟琳·格雷厄姆的家族。所以這項投資就像⼀場美夢——絕佳的美夢。

當然,那是 1973 年到 1974 年間的事情。那次股災跟 1932 年的很像。那可能是 40 年⼀遇的⼤熊市。那次投資為我們賺了 50 倍的收益(注:⾄ 1994 年演講時)。如果我是你們,我可不敢指望你們這輩⼦能夠得到像 1973 年到 1974 年的《華盛頓郵報》那麼好的投資項⽬。

讓我來談談另外個模型。當然,吉列和可哥樂都⽣產價格相當低廉的產品,在世界各地佔有巨⼤的市場優勢。就吉列⽽⾔,他們的技術仍然是領先的。當然,和微型芯⽚相⽐,剃須⼑的技術相當簡單。但它的競爭對⼿卻很難做到這⼀點。所以他們在剃須⼑改進處於領先地位。

吉列在許多國家的剃須⼑市場的佔有率超過 90%。政府職員保險公司(GEIGO)是個⾮常有趣的模型。它是你們應該記住的⼤概 100 種模型之外的⼀種。我有許多終⽣都在挽救瀕臨倒閉企業的朋友。他們不約⽽同地使⽤了下⾯的⽅法——我稱之為癌症術法。他們望著這團亂麻,看是否把某些業務砍掉,剩下的健康業務會值得保留下來。如果他們發現確實有,就會把其他的都砍掉。當然,如果這種⽅法⾏不通,他們就會讓該企業破產。

但它往往是奏效的。政府職員保險公司的主業常好——雖被公司其他的⼀⽚混亂所埋沒,但仍然能夠運轉。由於被成功沖昏了頭腦,政府職員保險公司做了⼀些蠢事。他們錯誤地認為,因為他們賺了很多錢,所以什麼都懂,結果蒙受了慘重的損失。他們不得不砍掉所有愚蠢的業務,回到原來那極其出⾊的⽼本⾏。

如果你們仔細思考,就會明⽩這是⼀種⾮常簡單的模型。並且它被⼈們⼀次又⼀次地反復應⽤。⾄於政府職員保險公司,它讓我們不費吹灰之⼒就賺了很多錢。它是⼀家很棒的企業,有些可以輕易砍掉的愚蠢業務。政府職員保險公司聘請了⼀些性格和智⼒都很傑出的⼈,他們對它進⾏了⼤⼑闊斧的改⾰。那是⼀個你們想要尋找的模型。你們在⼀⽣中也許能夠找到種、兩種或三種這樣絕好的模型。⾄於⾜夠好到能⽤得上的模型,你們也許能夠找到 20 種或者 30 種。

最後,我想再次談談投資管理。這⻔⽣意特別好玩——因為在淨值的⽔平上,整個投資管理業加起來並沒有給所有客戶創造附加值。這就是它的運轉式。在淨值的⽔平上,整個投資管理業加起來並沒有給所有客戶創造附加值。這就是它的運轉式。當然,⽔管安裝業不是這樣的,醫療業也不是這樣的。如果你們打算在投資管理業開展你們的職業涯,那麼你們便⾯臨著⼀種⾮常特殊的情況。⼤多數投資經理就像脊椎按摩師,他們對付這種情況的⽅式是打⼼底予以否認。這是常⻅的對付投資管理業局限的⽅法。但如果你們想要過上最好的⽣活,我勸你們別采⽤這種⼼理否認的模式。我認為少數——為數極少的投資經理——能夠創造附加值。但我認為光靠聰明是做不到這⼀點的。我認為你們還必須接受點訓練,⼀旦瞄準機會就傾囊出擊——如果你們想要盡⼒為客戶提供於市場平均回報率的⻓期收益的話。

但我剛剛談的只限於那些選擇普通股的投資經理。我並沒有包括其他。也許有⼈精通外匯或者其他業務,能夠以那種式取得極佳的⻓期業績,但那不是我瞭解的領域。我說的是如何挑選美國的股票。

我認為投資管理員很難為客戶提供許多附加值,但那並不可能的任務。